IPO

2025-03-26 09:13 | 來源:新浪財(cái)經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

云漢芯城是一家電子元器件分銷與產(chǎn)業(yè)互聯(lián)網(wǎng)融合發(fā)展的創(chuàng)新型高新技術(shù)企業(yè),主要通過B2B線上商城開展業(yè)務(wù),重點(diǎn)聚焦電子制造產(chǎn)業(yè)中小批量電子元器件研發(fā)、生產(chǎn)、采購需求。...

3月14日,創(chuàng)業(yè)板IPO“釘子戶”云漢芯城終于獲準(zhǔn)提交注冊。而此前,云漢芯城IPO于2021年12月便獲得受理,歷經(jīng)38個(gè)月零13天的煎熬,云漢芯城終于闖入最后一關(guān)。

而公司招股說明書和幾輪問詢中也暴露出不少問題,比如公司業(yè)績上市前便已大幅下滑,且客戶集中度極低、客戶變動頻繁,且存在不同客戶收貨人電話、地址重復(fù)等問題。

此外,云漢芯城于最后提交的注冊稿中緊急取消了4.2億元的補(bǔ)流計(jì)劃,募資規(guī)模直接縮減至5.22億元,這更加深了市場對此前募資補(bǔ)流合理性的懷疑。

業(yè)績未上市就變臉拷問成長性 研發(fā)費(fèi)用率低下創(chuàng)新性存疑

云漢芯城是一家電子元器件分銷與產(chǎn)業(yè)互聯(lián)網(wǎng)融合發(fā)展的創(chuàng)新型高新技術(shù)企業(yè),主要通過B2B線上商城開展業(yè)務(wù),重點(diǎn)聚焦電子制造產(chǎn)業(yè)中小批量電子元器件研發(fā)、生產(chǎn)、采購需求。

2021年12月29日,公司創(chuàng)業(yè)板IPO申請便獲得受理,并于2023年11月過會。而過會之后,云漢芯城的IPO進(jìn)程便猛然放緩,其2023年的歸母凈利潤驟然下滑或是重要因素。

眾所周知,創(chuàng)業(yè)板主要服務(wù)于成長型創(chuàng)新創(chuàng)業(yè)企業(yè),突出強(qiáng)調(diào)“三創(chuàng)四新”,即主要對企業(yè)的成長性和創(chuàng)新性做出要求。而從各種財(cái)務(wù)數(shù)據(jù)來看,云漢芯城的創(chuàng)業(yè)板屬性或許并不鮮明。

從業(yè)績成長性上來看,云漢芯城近年的表現(xiàn)或難以令投資者滿意。2023年,公司業(yè)績急轉(zhuǎn)直下,歸母凈利潤下降42.04%至0.79億元,幾近腰斬。2024年,公司歸母凈利潤雖再度回暖,增長12.29%,但僅有0.88億元,僅為2022年的六成左右。

從創(chuàng)新性上來看,云漢芯城近年研發(fā)費(fèi)用率均運(yùn)行在低位,雖近幾年有所提升,但也未超過2%水平。從金額的角度上看,2022年公司研發(fā)費(fèi)用為6169.79萬元,2023年為4898.57萬元、同比下降20.60%,而2024年上半年為2288.15萬元、同比下降10.32%,近期的研發(fā)投入實(shí)質(zhì)上在持續(xù)下降。

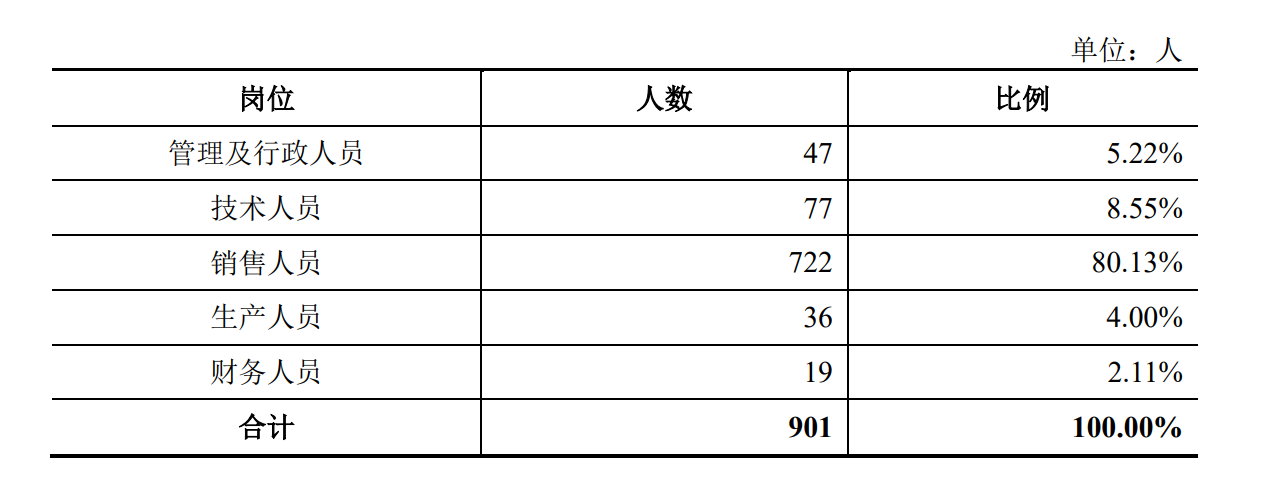

此外,從人員結(jié)構(gòu)上來看,截至2024年上半年,公司研發(fā)人員僅有77名,占員工總數(shù)的8.55%,而對比之下銷售人員有722名之多,占比高達(dá)80.13%。

由此看來,作為一家產(chǎn)業(yè)互聯(lián)網(wǎng)企業(yè),其商業(yè)模式的運(yùn)作是否更多地依賴銷售人效而非研發(fā)驅(qū)動?此模式的護(hù)城河寬度如何?未來成長性幾何?請投資者們審慎思考看待。

缺乏關(guān)鍵大客戶群體 年均客戶流失數(shù)超1萬家

云漢芯城另一個(gè)難以忽視的問題就是其極度松散的客戶結(jié)構(gòu)。

據(jù)招股說明書披露,2021年到2024年上半年(下稱“報(bào)告期內(nèi)”),云漢芯城前五大客戶的銷售額占比分別為3.25%、4.62%、3.17%、3.73%。對比之下,2021年到2023年可比公司前五大客戶的銷售收入占比均值為30.79%、27.19%、21.70%,遠(yuǎn)遠(yuǎn)高于云漢芯城。

此外,云漢芯城客戶極度分散的同時(shí),其忠誠度仿佛也并不高。報(bào)告期內(nèi),公司退出交易客戶數(shù)量分別為8362家、13324家、23493家、23222家,退出客戶上一期間收入占比分別為7.21%、6.28%、9.53%、13.18%。與此同時(shí),公司報(bào)告期內(nèi)新增客戶數(shù)量分別為22379家、26662家、19503家、10518家,新增客戶收入占比為21.06%、14.28%、13.12%、7.25%。顯然,公司退出客戶數(shù)目和收入占比在逐漸提升,而新增客戶的數(shù)目和收入占比在持續(xù)下降,這種客戶的“水土流失”或是公司近年業(yè)績表現(xiàn)不振的重要原因。

以上大量小額客戶的流失或許可以看作是尾部客戶的出清和輪動,而觀察公司的頭部客戶,其合作關(guān)系或許也并不扎實(shí)。據(jù)招股說明書披露信息,公司2021年的前五大客戶到2022年均退出前五大客戶行列,2022年前五大客戶中僅有中國鐵路通信信號股份有限公司繼續(xù)“連任”,2023年前五大客戶中則有三家繼續(xù)保持2024年上半年前五大客戶地位,但此三家銷售收入占比僅為2.84%。

看來,云漢芯城想要構(gòu)筑廣泛且穩(wěn)定的客戶基礎(chǔ),以在行業(yè)景氣度輪動中獲得更加穩(wěn)健的業(yè)績表現(xiàn),或許還有很長的路要走。

緊急取消4.2億補(bǔ)流計(jì)劃 更顯圈錢嫌疑

更為值得關(guān)注的就是云漢芯城在最終注冊稿中取消了4.2億補(bǔ)流計(jì)劃。

據(jù)云漢芯城2023年11月遞交的上會稿顯示,其計(jì)劃募集約9.42億元,其中約5.22億元用于建設(shè)大數(shù)據(jù)中心及元器件交易平臺升級項(xiàng)目、電子產(chǎn)業(yè)協(xié)同制造服務(wù)平臺建設(shè)項(xiàng)目、智能共享倉儲建設(shè)項(xiàng)目,其余4.2億元用于補(bǔ)充流動資金。

而之后公司召開第三屆董事會第十二次會議及2024年第二次臨時(shí)股東大會,緊急取消了4.2億元的“補(bǔ)充流動資金”項(xiàng)目,原因是“根據(jù)公司戰(zhàn)略規(guī)劃及經(jīng)營安排,同時(shí)綜合考慮現(xiàn)金儲備情況”。

于是,在2025年3月14日公開的注冊稿中,4.2億元的補(bǔ)充流動資金項(xiàng)目被刪除,云漢芯城的募資規(guī)模縮水至5.22億元。

而從財(cái)務(wù)數(shù)據(jù)上來看,云漢芯城本就沒有募資補(bǔ)流的必要。

截至2024年上半年,其賬面貨幣資金1.78億元,而同期短期借款為1.13億元、一年內(nèi)到期的非流動負(fù)債為0.09億元,短期流動性并不緊張。此外,同期公司資產(chǎn)負(fù)債率僅為31.26%,且近年處于逐年下降的趨勢,加杠桿空間充足。從現(xiàn)金流量角度來看,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額于2022年轉(zhuǎn)正,依賴經(jīng)營活動足以回血。

因此,云漢芯城此前擬通過IPO補(bǔ)流的行為難免引人生疑,雖此后取消補(bǔ)流項(xiàng)目值得肯定,但更加凸顯了此前補(bǔ)流行為的不合理性。

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2024 m.dzqtr.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞