2023-03-31 13:49 | 來源:IPO日報 | 作者:俠名 | [科創板] 字號變大| 字號變小

?據悉,捍宇醫療成立于2016年,是一家醫療器械公司,主要進行結構性心臟病介入器械的研發。公司核心產品是二尖瓣介入器械ValveClamp,用于對二尖瓣返流疾病進行微創介入治...

近期,上海捍宇醫療科技股份有限公司(下稱“捍宇醫療”)擬在上交所科創板上市,保薦人為中金公司(39.050,-0.20,-0.51%),目前進入已問詢階段。

本次IPO,公司擬募集資金約為17.22億元,是其總資產的兩倍多。其中,研發中心項目的建設擬投入8.56億元資金,占總融資資金的49.71%;此外則是用于生產基地、研發中心、營銷網絡的建設項目以及補充流動資金。

IPO日報發現,雖然有外部股東持續投資,但從經營狀況上看,捍宇醫療處于持續虧損的狀態,且具有產品單一的風險。

經營持續虧損

據悉,捍宇醫療成立于2016年,是一家醫療器械公司,主要進行結構性心臟病介入器械的研發。公司核心產品是二尖瓣介入器械Valve Clamp,用于對二尖瓣返流疾病進行微創介入治療。

2019年至2021年以及2022年1-9月(下稱“報告期”),捍宇醫療的凈利潤為負,處于持續虧損的狀態。

報告期內,捍宇醫療的營業收入分別為0元、49.03萬元、340.54萬元、216.66萬元,凈利潤為-4936.42萬元、-16249.62萬元、-19494.68萬元及-5862.95萬元,均為負值且波動較大。同期,公司的綜合毛利率為0%、-111.37%、3.46%、42.09%。

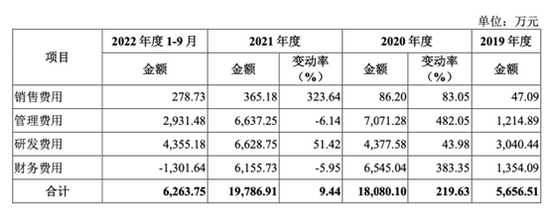

招股書中解釋,公司的核心產品Valve Clamp尚處于研發階段,尚未上市,因此公司主營業務收入全部來自提供寵物健康服務及銷售寵物醫療器械,業務類型單一,捍宇醫療銷售規模較小。報告期內,公司經營業績受期間費用影響大,主要受研發費用、管理費用以及財務費用的影響。

2020年,由于股份支付費用、股權激勵以及對少數股東回購金額凈現值變動,財務費用和管理費用激增,因此凈利潤和綜合毛利率較低。公司核心產品在2019年投入啟動確證性臨床試驗,2020至2021年的研發費用增長。

由于主要產品還處于研發期并且尚未商業化,存在著臨床研發以及未來營銷費用支出的成本,因此捍宇醫療營運資金的需求比較高。

然而,捍宇醫療在報告期內經營活動產生的現金流凈額分別為-3830.39萬元、-3364.4萬元、-10759.99萬元和-5298.11萬元,均為負值。企業過往的經營狀況處于持續虧損,這將導致公司無法有足夠的營運資金來支持公司日常業務的風險。

因此,公司的日常運營資金主要來自于外部融資。

據企查查,公司成立7年間,捍宇醫療共完成10輪融資。2017年3月,公司成立的次年,泰煜投資注資捍宇醫療完成天使輪投資。2018年,泰煜投資追加投資,完成了A+輪投資。

2018年至2021年,捍宇醫療收到了6筆投資。2021年3月完成金額為5億的D+輪融資,股東包括中信產業基金、泰煜投資、冪方基金、盈科資本、弘暉資本、醴澤資本、云鋒基金等。

本次IPO,公司擬募集資金約為17.22億元。截至2022年9月末,公司的總資產為8.28億元,募資金額是其總資產的兩倍多。

另一方面,由于公司存在著累計虧損,未來一定期間存在無法進行利潤分配的風險。報告期內,捍宇醫療扣除非經常性損益后歸屬于母公司普通股股東的凈利潤分別為-5644.42萬元、-9069.8萬元、-11386.19萬元和-5314.73萬元。截至2022年9月30日,公司累計未分配利潤為-34471.14萬元,未來需要先彌補未分配利潤再進行利潤分配。

九款產品在研

上文所述,公司目前的主營業務收入全部來自提供寵物健康服務及銷售寵物醫療器械。

基于公司的心血管領域的研發能力,公司控股子公司竑宇醫療已研發出寵物心臟介入器械并在境內外初步商業化。而據招股書披露的產品研發進度,公司的主要產品研發均未獲得注冊審批,進度最快的核心產品 Valve Clamp于2019年啟動確證性臨床試驗,目前已提交上市注冊申請,預計2023年上市。

而公司其他八款在研產品處于比較早期的階段,臨床試驗前的階段。其他產品均處于臨床試驗之前的階段,以上在研產品處于相對早期階段,伴有更高的研發失敗風險,影響公司未來業績。

短期內,公司的業績將主要依賴于 Valve Clamp上市申請的審批進度、獲批上市后的商業化進展。若 Valve Clamp相關上市審批和商業化進展不順利,將對公司價值產生不利影響。

除了未來不能順利投產的風險外,公司也存在著商業化失敗的風險。公司核心產品 Valve Clamp及后續產品臨床試驗通過并獲得上市許可后,需要經歷市場開拓及學術推廣等過程才能實現最終的產品上市銷售。

上文提到公司銷售收入較小且主要來自寵物領域,并無臨床產品規模化銷售的經驗。未來,公司核心產品進入商業化生產階段后,需要建立相關銷售團隊、完成核心技術相關的市場推廣等。此外,產品獲批上市到銷售放量,受醫院招標、醫保準入、“高值耗材帶量采購”等政策影響。

據《2023-2029年二尖瓣反流介入治療器械行業發展戰略研究及投資潛力預測評估報告》,公司在二尖瓣反流領域的核心產品 Valve Clamp對標的競品,雖然只有雅培的MitraClip在中國獲批上市,但是存在著一定的競爭格局,目前在中國,已有19款針對二尖瓣的介入器械已進入臨床試驗階段。

《電鰻快報》

熱門

手機版

手機版

相關新聞