2022-12-12 16:39 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書介紹,多點是中國及亞洲領先的零售云解決方案服務商,成立于2015年,為本地零售業提供基于云端的一站式端到端的數字零售SaaS平臺,三個主要分部經營業務為零售核心服...

多點擬赴港上市,如何突破過度依賴物美系的局面?

12月7日,數字零售SaaS平臺多點數智有限公司(Dmall Inc.,以下簡稱為“多點”)向港交所遞表,申請在港股主板上市,瑞信和招銀國際擔任聯席保薦人。

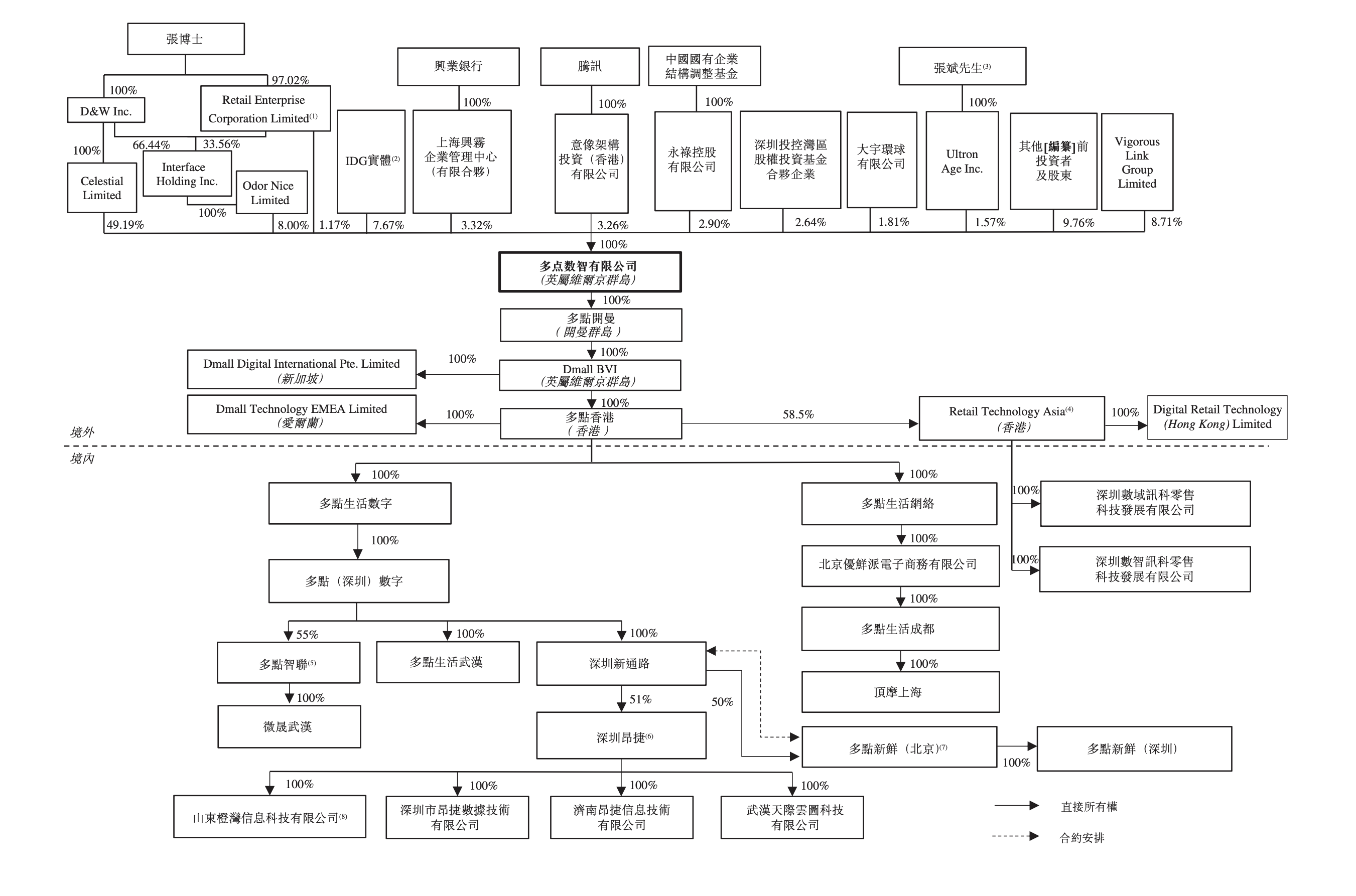

招股書介紹,多點是中國及亞洲領先的零售云解決方案服務商,成立于2015年,為本地零售業提供基于云端的一站式端到端的數字零售SaaS平臺,三個主要分部經營業務為零售核心服務云、電?商務服務云以及營銷及廣告服務云。多點生活數字及多點生活網絡為集團的境內控股公司,多點已于中國成立多家經營附屬公司。

根據弗若斯特沙利文的資料顯示,按商品交易總額計算,多點目前是中國及亞洲最大的零售云解決方案數字化零售提供商,截至2021年12月31日的市場份額分別為14.8%及9.0%。

招股書顯示,創始人、高級顧問兼控股股東張文中于1994年創立物美科技時首次涉足零售業,并于2015年創立多點,一站式DmallOS系統于2019年推出。

收入連年大增,但仍未實現盈利

招股書介紹,多點三個分部經營業務零售核心服務云、Dmall OS系統、電?商務服務云,主要收費結構是按照系統所處理的客戶商品交易總額中收取一定百分比費率的傭金,還包括收取產品和服務費用、咨詢費用、廣告刊登費等。

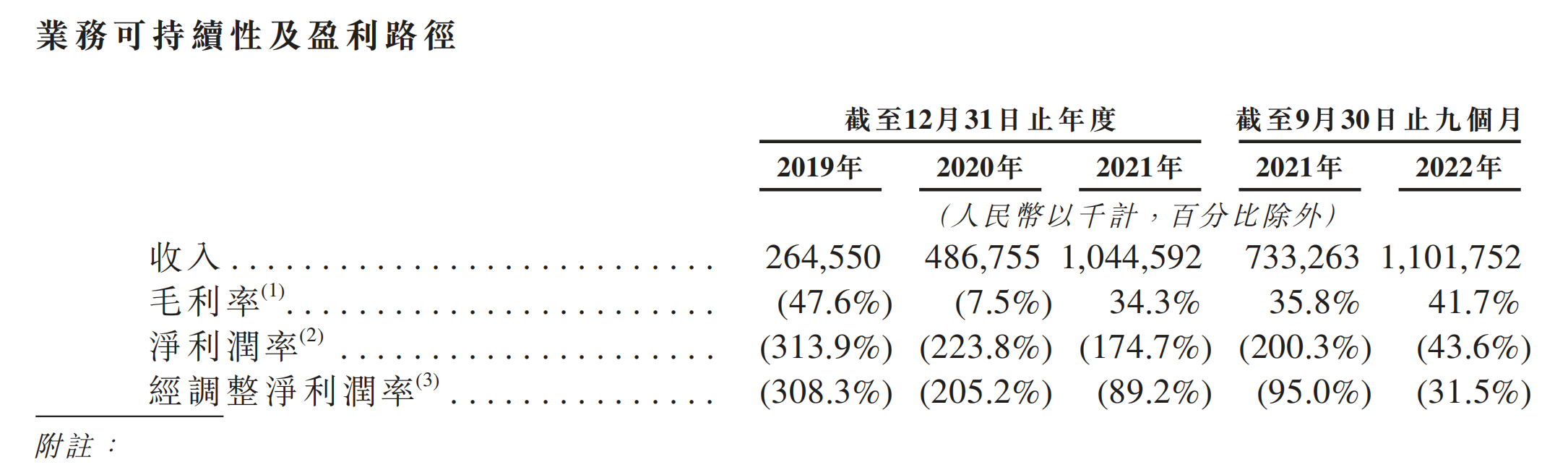

在此收入模式下,多點收入連續多年大增。2019年至2021年,多點收入分別為2.65億元、4.87億元、10.45億元,2019年和2020年收入同比增幅分別為84%、114.6%。2022年前三季度收入為11.02億元,同比增長50.3%。

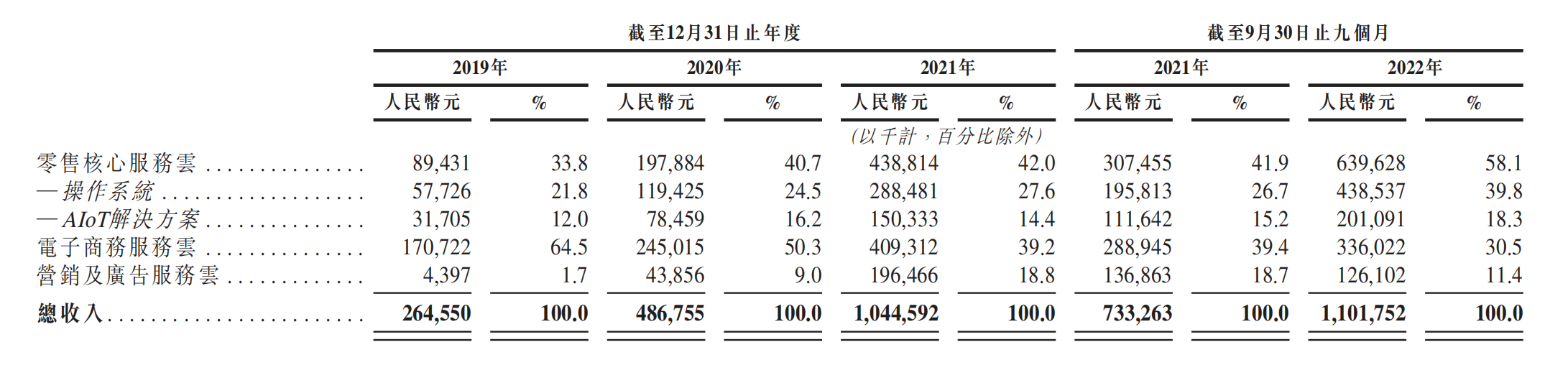

招股書介紹,多點正策略性地轉向高利潤率的業務分部,并從毛利率顯著較高的零售核心服務云解決方案中產生更多收入。

整體毛利率方面,2019年至2022年前三季度分別為-47.6%、-7.5%、34.3%、35.8%及41.7%。而三大業務中零售核心服務云收入占比逐年提升,從2019年到2022年9月底,收入占比從33.8%提升至58.1%。而電子商務服務云收入占比則從64.5%下降至30.5%。

盡管收入不斷提升,但目前多點仍未實現盈利,且前三年虧損正持續擴大。2019至2022年前三季度,多點凈虧損分別達8.3億元、11億元、18億元及4.81億元。經營活動使用的凈現金分別為7.08億元、4.82億元、13億元及1.64億元。

超四成收入來自物美集團,計劃擴大及多樣化其客戶群

客戶群方面,招股書介紹,多點在戰略上專注于藍籌零售商,客戶組合包括物美集團、麥德龍中國實體及DFIRetailGroup。在此基礎上,已擴展零售業態的覆蓋范圍,從連鎖超市、倉儲式超市、百貨商店、便利店、專賣零售商到以新零售方式運營的零售商。多點于2019年、2020年及2021年以及截至2022年9月30日止九個月,多點分別擁有69家、135家、352家及458家客戶。

目前,多點大部分收入來自有限的主要客戶,包括中國的物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及在選定亞洲市場運營的DFI Retail Group。2019年至2022年前三季度,上述五大客戶收入占比分別為74.5%、69.8%、70.2%及78.4%。

其中,物美集團為多點最大的客戶,物美集團為物美科技及其附屬公司,不包括麥德龍中國實體及銀川新華集團。從2019年至2022年前三季度,來自物美集團的收入分別為1.56億元、2.66億元、4.73億元及4.9億元,分別占同期總收入的59.1%、54.5%、45.3%及44.4%。

招股書介紹,盡管多點計劃擴大及多樣化其客戶群,但仍然期望在未來依賴主要客戶,并預計物美集團將繼續占收入的絕大部分。

對于“金主”物美集團及其他主要客戶群的地位,多點也在招股書中提及過于依賴的風險。招股書介紹,目前多點的客戶群相對集中,主要客戶數量有限,此外多點還嚴重依賴關聯實體。因此失去主要客戶、未能與其續約、未能擴展客戶群或是與關聯實體關系的任何重大變化,均會對公司業績與發展產生重大不利影響。

對于上述擔憂,招股書也表示,由于對零售運營的深刻理解、滿足復雜零售運營的先進系統以及高轉換成本,多點為關聯實體提供的服務難以替代,公司對獲取獨立客戶的能力有信心,并預計未來本集團來自關聯實體的收入占比將逐步下降。

此外,多點來自獨立客戶的收入實現快速增長,預計該增長趨勢今后將會持續。今年前三季度來自獨立客戶的收入為2.94億元,同比增長31.4%。

多點已將業務擴展至香港特別行政區、新加坡及柬埔寨。通過與總部位于德國的領先批發商麥德龍集團的合作,多點正處于進軍歐洲市場的初始階段,截至2022年9月30日,波蘭的10家麥德龍歐洲門店已啟用多點系統。此外,計劃利用多點與及DFI Retail Group的項目作為展示案例,繼續發展東南亞市場的業務,并進一步探索跨境機會。

公司估值超30億美元

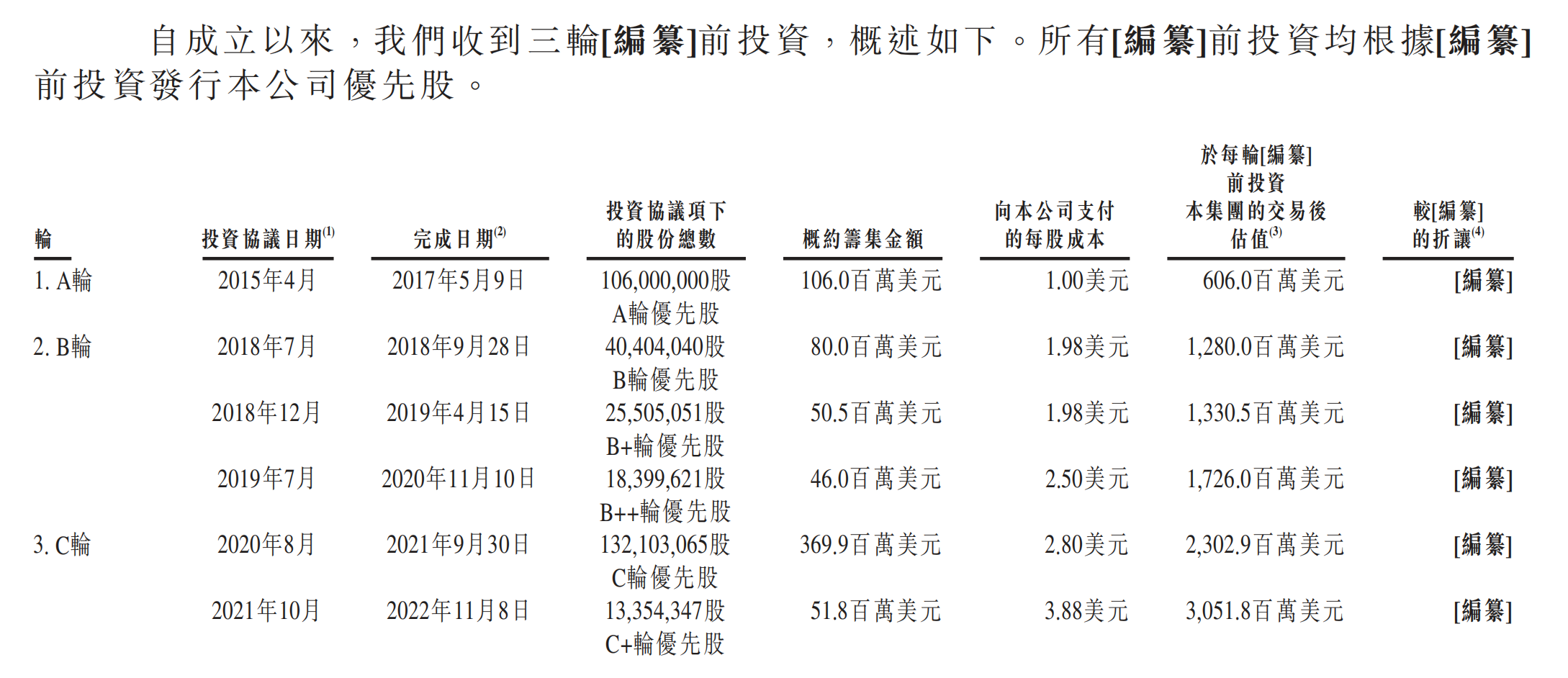

招股書顯示,IPO前投資者取得多輪股權融資以支持多點擴展業務營運,其中包括騰訊、IDG資本、興業銀行、中國國有企業結構調整基金及深圳投控灣區股權投資基金合伙企業組成。2015年至2021年多點共經歷了6輪融資,共計籌集7.04億美元,在今年11月8日完成C輪融資全部交割后,對應公司估值達30.52億美元。

多點在招股書中表示,IPO募集所得資金凈額將主要用于開發新應用程序和新服務模塊;人才招聘;選擇性地尋求與其有機增長策略互補的戰略合作、投資和收購;擴大銷售網絡并進一步加強品牌聲譽;以及用作營運資金和一般企業用途。

而IPO前,公司控股股東張文中總計持股58.36%,根據招股書,創始人兼控股股東張文中擔任多點的高級顧問。

而張文中40歲的外甥張峰,則擔任多點執行董事兼總裁,負責集團整體戰略規劃、業務運營及整體管理。張峰于2015年與張文中共同創立多點。此外,張文中24歲的女兒張康融擔任多點的非執行董事,自2021年9月起任職于中國互聯網技術公司字節跳動集團。

《電鰻快報》

熱門

手機版

手機版

相關新聞