2020-04-02 08:37 | 來源:叩叩財訊 | 作者:俠名 | [要聞] 字號變大| 字號變小

無論從那個角度看,即將在4月2日上會受審的揚州海昌新材股份有限公司(以下簡稱“海昌新材”)的IPO申請,都會是最近上會企業中存“變數”最大的一家。...

導讀:除了周氏夫婦外,在海昌新材的股東名單中還有一位不容忽略的“關鍵先生”存在,在四年前,海昌新材也正是看中了該“關鍵先生”特殊的人脈資源,才以較低的價格在IPO啟動前夕吸納其入股。如果此次海昌新材一旦上市成功,無論對于“關鍵先生”還是海昌新材而言,則顯然都都會是一個雙贏的結局。

本文由叩叩財訊(ID:koukounews)獨家原創首發

作者:紀沐陽@北京

編輯:翟 睿@北京

無論從那個角度看,即將在4月2日上會受審的揚州海昌新材股份有限公司(以下簡稱“海昌新材”)的IPO申請,都會是最近上會企業中存“變數”最大的一家。

不管是其在行業中所處的尷尬地位和并不突出的市場份額,還是早前就被外界詬病多時的大客戶依賴問題,以及在申報報告期內尚無一年扣非后凈利潤達到5000萬“紅線”標準的盈利表現,如果放在兩年前,海昌新材基本上是沒有機會走入IPO發審會的“考場”的,并很可能在初審會前,就遭遇到監管“勸退”而撤回材料。

但這一次,剛剛在2019年5月份才正式申報IPO材料的海昌新材,卻僅僅用了不到一年時間,便已經順利地來到了A股資本市場的大門口,并即將向上市的發起最后“臨門一腳”的沖擊。

IPO發審速度在經過上一周加速后,本周有所回落,在即將召開的證監會2020年第44次發審會上,僅一家擬上市公司申請上會受審,這也是本周唯一一家上會的企業,這家企業便是海昌新材。

公開信息顯示,海昌新材成立于2001年,是一家專注于粉末冶金制品的研發、生產和銷售的高新技術企業,主要向電動工具、汽車、辦公設備、家電等領域的客戶批量生產銷售定制化的粉末冶金零部件。公司實際控制人為周光榮、徐曉玉夫婦,作為一家典型的夫妻店,周氏夫婦在該次IPO前合計共持有公司82.38%股份。

雖然已經成立了近20年,但海昌新材不僅整體規模并不突出,銷售收入結構也較為單一,還是一家年營業收入不足1.7億、員工人數也僅200余人的中小型企業。

“海昌新材應該是近期業績最薄弱的擬上市企業。” 一位接近于海昌新材的知情人士向叩叩財訊透露,“海昌新材能以這樣條件申報上市,并獲得火速推進,其‘實力’還是不容小覷。”

該知情人士透露,除了周氏夫婦外,在海昌新材的股東名單中還有一位不容忽略的“關鍵先生”存在,在四年前,海昌新材也正是看中了該“關鍵先生”特殊的人脈資源,才以較低的價格在IPO啟動前夕吸納其入股。如果此次海昌新材一旦上市成功,無論對于“關鍵先生”還是海昌新材而言,則顯然都都會是一個雙贏的結局。

1)用“最薄弱”的業績拼“最牛”的收益

4月2日,無論海昌新材能否成功過會,其或都將創造一個IPO的發審記錄。

如果成功過會,那么就意味著將打破擬上市企業最近一年歸母凈利潤低于5000萬則遭否的“魔咒”,如果其未被發審委放行,那么其也將成為2020年春節后重啟IPO審核被否的首例。

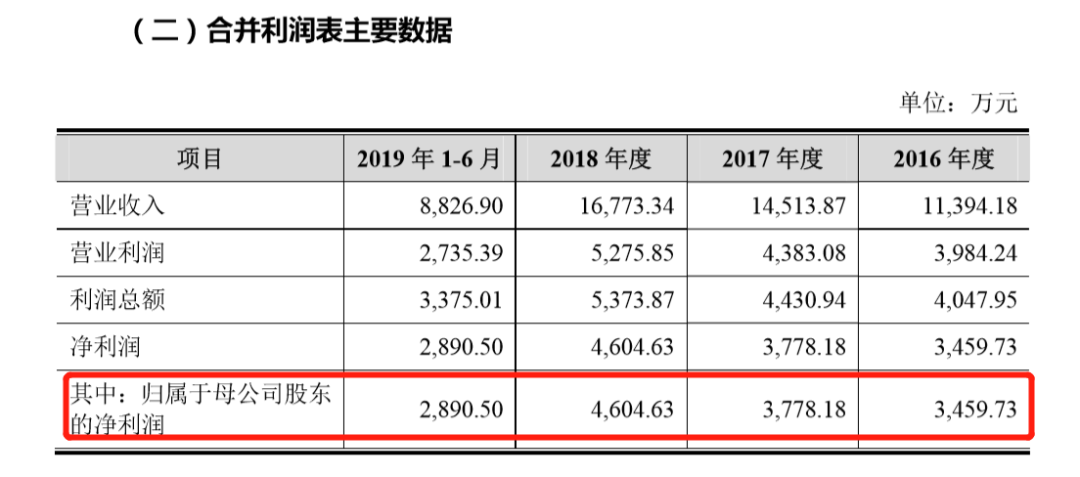

據海昌新材招股說明書(申報稿)數據顯示,其2016年至2018年以及2019年上半年的營業收入分別為1.14億元、1.45億元、1.68億元、8826.9萬元,歸母凈利潤則分別為3459.73萬元、3778.18萬元、4604.63萬元、2890.5萬元。

正如上述知情人士所言,這一業績顯然是自2018年3月以來業績最為薄弱的即將上會的擬上市企業。

早在2018年3月,業內開始盛傳監管層制定IPO審核內部的“358紅線”口徑,所謂“358紅線”,既要求IPO在審企業,三年不低于1個億的扣非凈利潤,且在最后一年中,申請主板上市的需達到扣非凈利潤8000萬以上,而申報創業板則需達到5000萬以上,否則將不允許上市。

雖然證監會方面一直并未正面承認過這一“內控”指標的存在,但從其后的審核標準和監管措施來看,“358紅線”的存在很快成為了行業共識——除了在2018年上半年期間大批扣非業績在5000萬左右的企業遭勸退外,能以近一年扣非不足5000萬利潤通過IPO發審的企業更可謂是鳳毛麟角。

據叩叩財訊粗略統計,至2019年2月新一屆發審委就職以來,共審核約88家創業板公司,其中最近一年歸母凈利潤低于5000萬元的共有3家公司,均被發審委否決。

與海昌新材薄弱的業績相對應的是,其在行業中的地位也頗為尷尬。

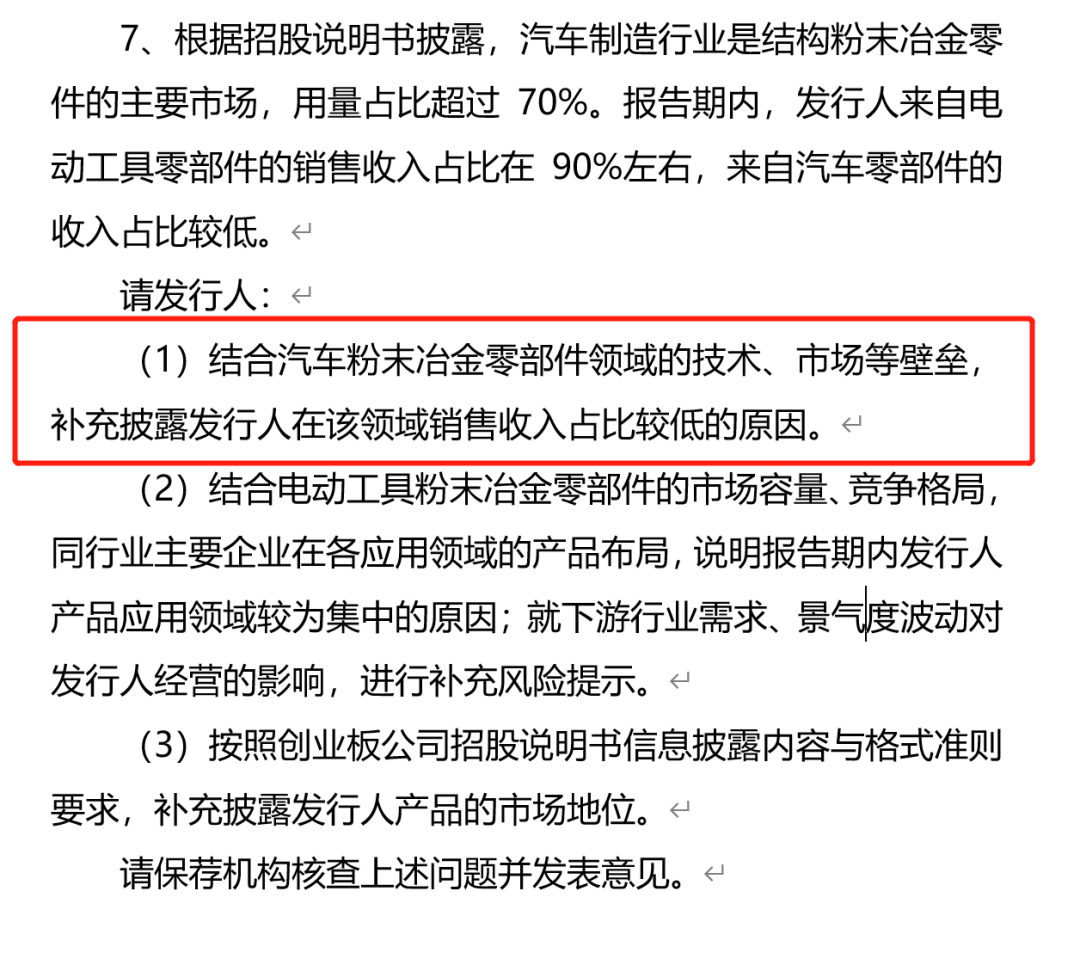

作為一家生產粉末冶金零件的企業,海昌新材在招股書中表示汽車制造行業是結構粉末冶金零件的主要市場,用量占比超過70%。然而,海昌新材來自汽車制造行業這個主要市場中獲得的營收卻少得可憐。

據相關財務數據顯示,2016年以來,海昌新材來自汽車零部件的收入占比除了2018年達到了8.14%外,其余幾年基本僅占2%左右,超過90%的收入則來自電動工具零部件。在2019年上半年中,其來自汽車零部件的收入也還是僅有不到300萬元,僅占營收的3.39%,考慮到公司的體量,汽車零部件這部分收入幾乎可以忽略不計。

對此,證監會在對其下發的反饋函中也提到其在汽車零部件市場的短板,并要求其“結合汽車粉末冶金零部件領域的技術、市場等壁壘,補充披露發行人在該領域銷售收入占比較低的原因”。

不過,在招股書中,海昌新材信誓旦旦地表示,未來將向汽車零部件領域進軍,稱“公司計劃大力新增汽車零部件產能搶占汽車零部件市場。”

但搶占汽車零部件市場卻談何容易!

在為了說明自己對大客戶史丹利(4.410,-0.17,-3.71%)百得的銷售收入占比每年皆超過50%的嚴重依賴問題的合理性時,海昌新材在招股書中曾解釋稱:“粉末冶金制品主要應用領域包括汽車、家電、消費電子、電動工具等行業,上述行業經過長期的激烈競爭,現已形成相對穩定的競爭格局,市場集中度高,頭部企業占據較大的市場份額,為了應對激勵的市場競爭,這些頭部企業對產品質量及穩定性、供應及時性尤為重視,往往對供應商審核及準入非常嚴格,審核周期也相對較長,通常在其確定合格供應商后,在沒有重大質量問題的情況下會與供應商保持長期穩定的合作關系”。

這段表述也恰恰同樣透露出,要想突圍進入市場份額更高的汽車零部件,對海昌新材而言,至少在可見的較長一段時間內,也幾乎是“不可能完成的任務”。

2)關鍵先生:前發審委員潛伏待暴富

盈利薄弱、市場地位尷尬、大客戶依賴強烈,這其中任何一個問題在2018年IPO審核嚴苛之時,都可能足以成為否決其IPO的理由。

那么海昌新材此次申請IPO的底氣又在何處?

“夫妻店”海昌新材的股權結構相對簡單,尤其是在2015年12月前,除了周光榮、徐曉玉夫婦持股外,周光榮之弟周廣華持有1%股份,員工持股平臺海昌協力則持有剩余的10%的股份。

2015年12月,在海昌新材決定股份制改制以啟動IPO的前夜,一位神秘的自然人和一家股權投資機構的入股重構了海昌新材的股權部署。

據海昌新材招股書顯示,2015年12月2日,海昌新材前身海昌有限決定進行增資擴股,增加注冊資本至450萬元,其中,同意自然人張君以貨幣出資1000萬元獲得新增資本180萬元的出資,一家名為桐鄉海富股權投資合伙企業(有限合伙)(下稱“桐鄉海富”)的投資公司則以1500萬元獲得另外270萬的新增出資。

在張君和桐鄉海富入股后不久,海昌新材又以1:1比例以資本公積轉增的方式進行增資。

2016年6月,經過上述一系列入股和增資后,海昌新材正式變更為股份公司,此時,桐鄉海富和張君則分別以540萬股和360萬股的持股數位列海昌新材第三和第五大股東,分別對應其IPO前的持股比例為9%和6%。

實際上,張君與桐鄉海富關系緊密,為一致行動的關聯關系。

工商資料顯示,張君既為桐鄉海富的實際控制人兼執行事務合伙人,在桐鄉海富中,張君個人則持有超過60%的股權。

值得注意的是,桐鄉海富的成立則更像是專為投資海昌新材而設。

上述工商資料顯示,桐鄉海富成立于2015年11月4日,在其成立不到一個月時間,便正式入股正欲啟動IPO計劃的海昌新材。而四年多時間過去了,截止到目前,桐鄉海富對外投資項目也僅有海昌新材一例。

也正是經由上述一系列資本運作,自然人張君通過直接和間接的方式,在海昌新材正式啟動IPO的前夕,僅以每股2.77元的價格獲得了海昌新材上市前15%的股份,共計900萬股。

那么張君到底是何方神圣?

在海昌新材的招股書中,對張君的描述僅一筆帶過稱:“男,1971年12月出生,中國國籍,無永久境外居留權”。

“張君便是海昌新材此次IPO的關鍵先生。”上述接近于海昌新材的知情人士向叩叩財訊透露,張君的另一個重要身份便是原證監會創業板的發審委員之一。

公開信息顯示,在第三屆創業板發審委員名單中,的確曾有一位發審委員名為張君。

據證監會2011年8月公布的第三屆創業板發審委員名單顯示,當年共有35人當選組成了創業板發審委,其中23名專職委員,而張君則是這23名專職委員中的一員。在證監會公布的張君的工作單位信息一欄中,則寫著其為中磊會計事務所擔任副主任會計師。

“因曾擔任發審委員,負責創業板審核,張君在資本圈和監管層皆有不錯的人脈關系。”上述知情人士表示,“海昌新材之所以引入在資金上和相關行業上都不存在優勢的張君,就是看中其強大的人脈關系。”

上述知情人稱,2012年7月,受萬福生科IPO造假上市牽連,中磊會計事務所被撤銷證券服務許可后,其中一部分團隊被大信會計事務所合并,張君也由此進入大信會計事務所任副主任會計師。三年后的2015年初,張君從大信會計事務所離職后,隨后不久便創辦了桐鄉海富并幾乎在同一時間入股了了正在籌劃IPO的海昌新材。

可以預見的是,假如此次海昌新材IPO成功過會并最終掛牌上市,得益于A股市場的資本造富效應,張君——這位昔日的前發審委員則將毫無疑問地將獲得豐厚的回報而一夜暴富。

據海昌新材此次IPO募資計劃顯示,計劃發行不超過2000萬股募資約2.43億資金,粗略估算,海昌新材若成功上市,其IPO發行價將不低于12.2元/股,而這也意味著,張君和其控制的桐鄉海富共持有海昌新材900萬股,在海昌新材一旦成功上市,即使以發行價格估算,即使不考慮上市后獲得的市場溢價,賬面市值也便將達到近1.1億。

海昌新材最終能夠打破業績5000萬紅線的魔咒?其能否以“最薄弱的業績”博取到“最牛的”上市收益?張君的介入能否順利“護送”海昌新材完成資本之夢?這位前發審委員是否能依靠海昌新材再度走上人生巔峰?答案即將揭曉。

《電鰻快報》

熱門

手機版

手機版

相關新聞