2020-03-31 08:28 | 來源:手機中國聯(lián)盟 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

據(jù)了解,早在2016年12月,金宏氣體就曾向證監(jiān)會提交了首次公開發(fā)行股票并上市的申請文件,并獲得了證監(jiān)會的受理。不過,在2019年8月,金宏氣體主動撤回主板上市申報材料,....

來源:手機中國聯(lián)盟

原標題:金宏氣體科創(chuàng)板IPO問詢:業(yè)績增速倍數(shù)下滑,部分募投項目存疑

集微網(wǎng)消息,近日,蘇州金宏氣體股份有限公司(以下簡稱“金宏氣體”)科創(chuàng)板IPO申請被上交所問詢,并對金宏氣體存在的多個問題較為關注。比如,金宏氣體大量客戶都是中小企業(yè),公司前五大客戶貢獻收入基本沒超過15%,公司去年還身陷訴訟漩渦,以及此次IPO募資建設項目未調(diào)整也受到質(zhì)疑。

據(jù)了解,早在2016年12月,金宏氣體就曾向證監(jiān)會提交了首次公開發(fā)行股票并上市的申請文件,并獲得了證監(jiān)會的受理。不過,在2019年8月,金宏氣體主動撤回主板上市申報材料,并于2019年12月轉(zhuǎn)向科創(chuàng)板申請IPO。

營收凈利增速下滑 毛利率遠高同行受質(zhì)疑

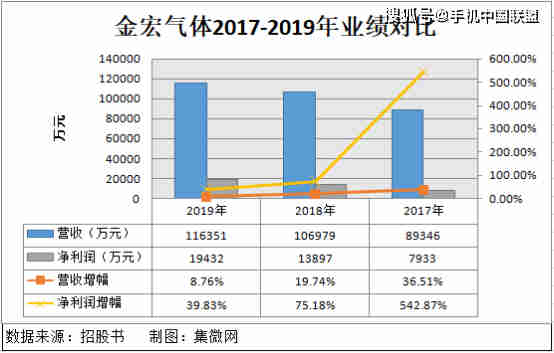

近幾年,金宏氣體的業(yè)績增長算得上頗為可觀。2016年-2019年,該公司營收分別為6.54億元、8.93億元、10.69億元和11.64億元,同期歸屬于母公司所有者的凈利潤分別為1234萬元、7932萬元和1.39億元、1.94億元。

展開剩余82%

雖然金宏氣體的營收凈利迅速增長,但其增速卻一直下滑。2017年-2019年,公司營收增幅從36.51%下滑至8.76%;公司凈利潤增幅從542.87%下滑至39.83%,下滑幅度超過13倍。

按業(yè)務構成來看,金宏氣體主營業(yè)務收入分為特種氣體、大宗氣體及天然氣三大類,從營收來看來看,3大收入的占比相對穩(wěn)定,特種氣體在4成左右,而大宗氣體占比在持續(xù)提升,天然氣則保持下降態(tài)勢。

具體來看,2016 年、2017 年、2018 年及 2019 年 1-6 月,金宏氣體的特種氣體業(yè)務收入分別為25,057.67萬元、32,668.71萬元、38,371.70萬元及21,605.39萬元,占主營業(yè)務收入的比例分別為 41.07%、40.08%、40.16%及 43.55%;大宗氣體業(yè)務收入分別為 23,944.12 萬元、32,411.62 萬元、41,787.61 萬元及 21,401.76 萬元,占主營業(yè)務收入的比例分別為 39.25%、39.76%、43.74%及 43.14%。

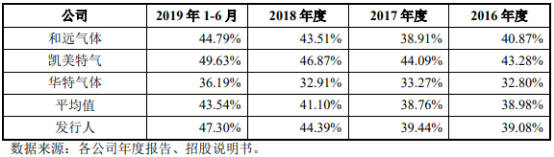

而在毛利率方面,金宏氣體普遍高于同行公司,金宏氣體表示,毛利率存在差異性主要是由于產(chǎn)品的差異所致。

金宏氣體與同行業(yè)可比公司的毛利率對比情況

從整理數(shù)據(jù)對比來看,金宏氣體的每一個可比品種的毛利率基本都遠高于華特氣體(50.900, -4.98, -8.91%)。而對于差異較大的原因,金宏氣體稱,華特氣體整體銷售收入中有20%左右為境外業(yè)務,客戶主要為專業(yè)氣體公司,行業(yè)認知度高且議價能力強,其產(chǎn)品毛利率相對國內(nèi)較低,此外華特氣體收入中有20%左右為設備和工程,該部分的毛利率較低,約20%左右。

金宏氣體表示,由于此處對比的是相同的明細種類,且國外收入主要是其他的特種氣體,與此處對比尤其是主要本地化銷售的大宗氣體相關性不大,所以以上原因造成的整體毛利率差異并不能完全解釋細分的毛利率差異。

應收賬款高 大客戶營收占比不超15%

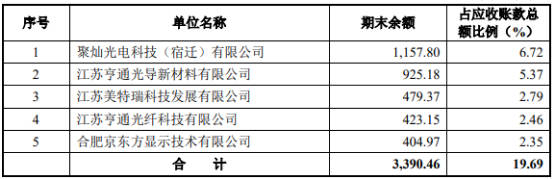

據(jù)招股書披露,2016年至2019年上半年,金宏氣體應收賬款余額較大,占資產(chǎn)總額的比例較高。報告期內(nèi)公司應收賬款賬面凈額分別為12,694.26萬元、13,643.52萬元、15,671.62萬元和 16,311.03萬元,占資產(chǎn)總額的比例分別為10.73%、9.84%、9.84%和10.40%。

其中,截至2019年6月30日,金宏氣體應收賬款前五名分別為聚燦光電(12.350, -0.46, -3.59%)、亨通光導、美特瑞科、亨通光纖、合肥京東方。金宏氣體表示,如果相關客戶經(jīng)營狀況發(fā)生重大不利變化,應收賬款存在不能及時收回的風險。

金宏氣體應收賬款占比較高或許與公司的業(yè)務模式有關。其目前主要業(yè)務仍然以零售為主。2019年上半年,前五大客戶銷售額分別為亨通光電(16.550, -1.05, -5.97%)3,149.20萬元,占比6.35%;乾照光電(4.990, -0.55, -9.93%)1,229.16萬元,占比2.48%;江蘇美特瑞科技發(fā)展有限公司1,212.21萬元,占比2.44%;聚燦光電952.34萬元,占比1.92%;華燦光電(5.950, -0.46, -7.18%)795.20萬元,占比1.60%。

可見,金宏氣體的主要客戶還比較分散。2017年-2019年上半年,前5大客戶占比分別為9.63%、11.81%、14.79%,最高時期前五大客戶采購額占當期主營業(yè)務收入的比例也沒有超過15%。這意味著公司85%以上的銷售份額都來自當?shù)厣a(chǎn)經(jīng)營規(guī)模較小、抗風險能力較弱的中小企業(yè),不得不說,這將為其今后的可持續(xù)經(jīng)營性帶來一定的風險。

在客戶分布方面,金宏氣體的客戶主要集中在華東地區(qū),報告期內(nèi),江蘇、上海、浙江三省市的合計銷售收入占公司主營業(yè)務收入的比例分別為88.68%、88.60%、87.85%和 86.23%,銷售區(qū)域比較集中。如果華東地區(qū)客戶對氣體需求量下降或公司在華東地區(qū)的市場份額下降,將對公司生產(chǎn)經(jīng)營活動產(chǎn)生不利影響。

除此之外,據(jù)啟信寶信息顯示,金宏氣體身陷多起官司,僅在2019年便有16起之多。這些官司主要是一些金額較小的買賣合同糾紛,多是金宏氣體起訴別人,要求歸還貨款等。

間隔4年,部分募投項目存疑

據(jù)招股書中曾披露,金宏氣體IPO擬公開發(fā)行不超過 12,108.34萬股,募集資金99,777.90萬元,擬投資于“張家港金宏氣體有限公司超大規(guī)模集成電路用高純氣體項目”、“蘇州金宏氣體股份有限公司研發(fā)中心項目”、“年充裝 392.2萬瓶工業(yè)氣體項目”、“年充裝125萬瓶工業(yè)氣體項目”、“智能化運營項目”和“發(fā)展與科技儲備資金”六個項目。其中,將6億元用于“發(fā)展與科技儲備資金”的具體用途,公司并沒有具體說明。

在募集資金投資項目中,張家港金宏氣體有限公司超大規(guī)模集成電路用高純氣體項目的投資金額為21,000.00萬元,投資回收期(含建設期,稅后)為5.17年;年充裝392.2瓶工業(yè)氣體項目的投資金額為6,894.10萬元,投資回收期(含建設期,稅后)為4.92年;年充裝125萬瓶工業(yè)氣體項目的投資金額為5,408.20萬元,投資回收期(含建設期,稅后)為4.57年。

金宏氣體稱,在項目實施過程中,可能存在因工程進度、工程質(zhì)量、投資成本等發(fā)生變化 而引致的風險,項目實際建成后產(chǎn)品的市場接受程度、競爭對手的發(fā)展、原材料 與產(chǎn)品價格的變動、宏觀經(jīng)濟形勢的變化等因素也可能導致募集資金投資項目的 效益與公司的預測存在差異,致使項目的投資收益率低于預期水平,從而影響公 司業(yè)務發(fā)展目標的如期完成。

值得關注的是,這與四年前金宏氣體IPO招股書中披露的募投項目,存在一定程度上的重合。

根據(jù)金宏氣體2016年擬主板上市的招股書披露,按輕重緩急排列,前兩個募投項目分別是新建年充裝154萬瓶工業(yè)氣體項目、年產(chǎn)10萬立方米全液化空分項目;而此次招股書中,依舊按輕重緩急投入的第三、第四個募投項目分別是年充裝 392.2 萬瓶工業(yè)氣體項目以及年充裝 125 萬瓶工業(yè)氣體項目。

而在此次擬科創(chuàng)板上市的招股書中,金宏氣體擬募投的首個項目為張家港金宏氣體有限公司超大規(guī)模集成電路用高純氣體項目,擬使用募集資金2.06億元。而2016年的招股書中排名第三的募投項目為超大規(guī)模集成電路用高純氣體及高純混合氣體充裝項目,擬使用募集資金0.55億元。

行業(yè)人士表示,從金宏氣體間隔四年披露的兩份招股書來看,公司大部分募投項目并未進行實質(zhì)性的調(diào)整,而隨著產(chǎn)業(yè)的發(fā)展推進,四年周期下部門投資項目已經(jīng)到了投資回報期,此次金宏氣體未變更的部分募投項目的必要性值得懷疑。(校對/Lee)

《電鰻快報》

熱門

手機版

手機版

相關新聞