2020-03-11 01:40 | 來源:電鰻快報 | 作者:高偉 | [產業] 字號變大| 字號變小

?呷哺呷哺早在早在3月4日時就曾發布盈利預警,稱2019年公司擁有人應占凈利潤將較上年同期顯著減少,而原因則是與租賃相關的會計準則發生了變化。...

《電鰻快報》文/高偉

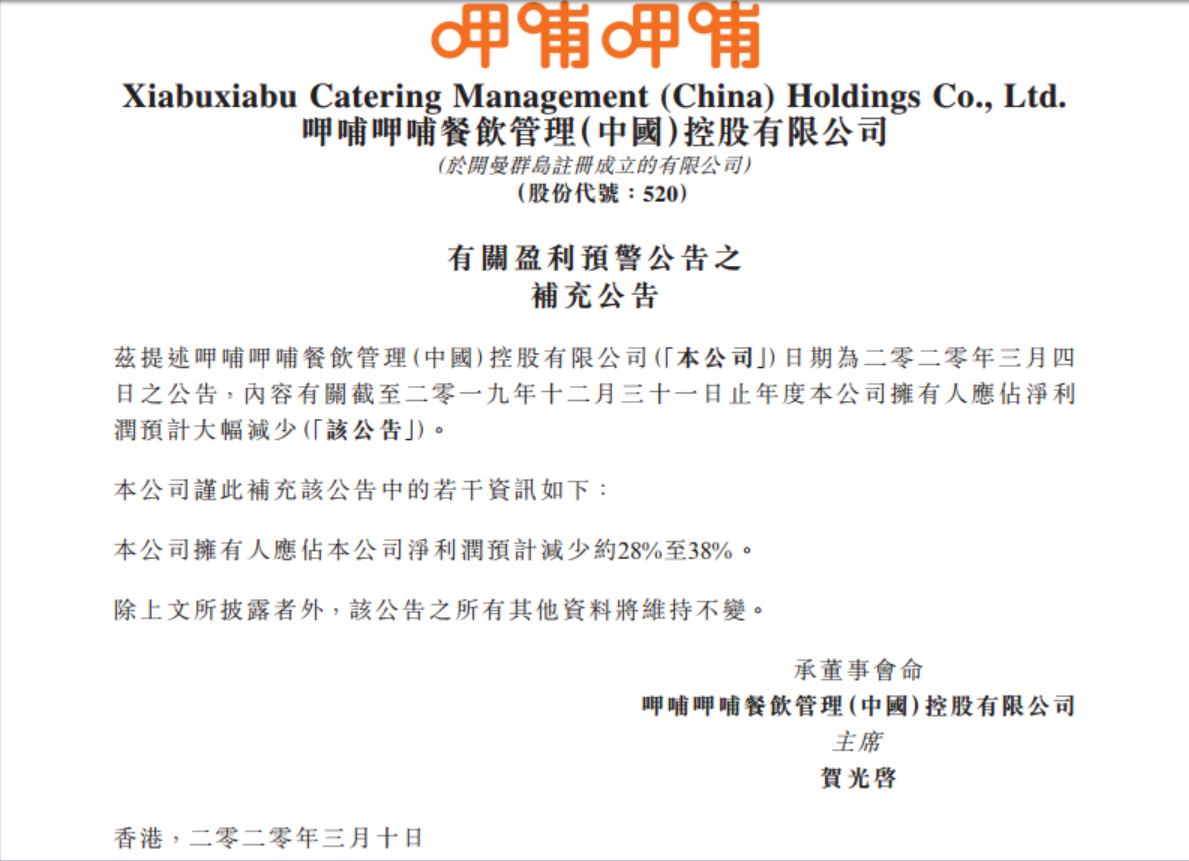

3月10日晚間,港股公司呷哺呷哺發布公告稱,2019年公司擁有人應占凈利潤預計減少約28%至38%。《電鰻快報》注意到,3月11日,呷哺呷哺股價開盤微跌0.4%,之后有所拉升,盤中10:22,最高7.98港元/股,上漲5.84%。當天資金流向數據顯示,不管是散戶還是大戶,均有超過80%的比例為流入。顯然,“吃貨”們對這家火鍋無力拒絕,排著隊“用餐”。

呷哺呷哺早在早在3月4日時就曾發布盈利預警,稱2019年公司擁有人應占凈利潤將較上年同期顯著減少,而原因則是與租賃相關的會計準則發生了變化。一周后的3月10日晚,該公司再發補充公告稱,2019年度公司擁有人應占凈利潤預計減少約28%至38%。

呷哺呷哺提到,2019年1月1日生效的國際財務報告準則第16號,對其租賃所經營餐廳的開支影響較大,應用該準則將導致租賃最初數年計入損益表的開支總額較高,而租賃后期將續漸減少,但對租約期內確認的開支并無影響。“由于本集團目前經營涵括1000多間餐廳的龐大餐廳網絡,應用國際財務報告準則第16號的影響將為重大。”呷哺呷哺稱。

不過,在業績預計下降的背景下,該公司股價卻強勁上漲,繼3月10日上漲2.49%(恒生指數當日漲1.41%)后,3月11日早盤再度上漲3.85%(截至12:00,恒生指數則微漲0.04%)。《電鰻快報》還發現,市場資金也不斷涌進呷哺呷哺:

數據來源:阿斯達克財經

是什么讓“吃貨”們奮不顧身?

業內人士分析稱,由于此次是影響因素是會計處理方式的變更,是租賃業務資本化的體現,因此對公司的影響更多反映在報表數額以及財務指標上,在短期內公司的凈利潤承壓、資產負債率提高、ROE出現降低,在從長期來看,公司利潤總額依然保持不變。所以與2018年及以前相比,呷哺呷哺往后數年內的業績曲線會有所下滑,但長期會回歸至應有的水平。

2019年,呷哺呷哺圍繞大幅增收以及降低成本這兩個關鍵點努力,比如加快對外擴張、高端品牌門店增加,門店2.0翻修以及通過采購優化降低成本。2019年,呷哺呷哺持續推動呷哺呷哺2.0門店建設,該公司總裁趙怡此前對外介紹稱,2019年年末,翻修的呷哺呷哺2.0門店已超過700家,占公司整體門店數的70%。

新的門店設計體現出呷哺呷哺運營出現了新的理念:提高在店用戶粘性,再通過提高客單價營利。實際上,該做法在短期內得到了業績的驗證,2019年H1,呷哺呷哺營收增長率仍有27.4%,整體客單價正在向60元邁進。

《電鰻快報》認為,呷哺呷哺年報雖然預降,但我們無需過多關注凈利潤變動,重點還是放在公司對翻臺率的變動以及各類原材料份額的變化上,畢竟事關公司核心的客源以及產銷均衡,這些細節才是呷哺呷哺未來發展走向的分水嶺。實際上,呷哺呷哺翻臺率的降低影響會被客單價提升所抵消;另外,公司并沒有通過產銷均衡和規模采購控制成本,只是在新鮮食材上進行了相應“取舍”。據悉,呷哺呷哺采用的是供應商選自新西蘭的羊肉以及錫盟優質羊肉,相應成本可能比普通羊肉更高。因排隊客源不穩定造成產銷不均衡,通常會對新鮮食材的損耗量加大,從而導致公司整體原材料成本上升。

“呷哺呷哺今年上半年的業績或也不及上年同期,預計呷哺呷哺今年上半年錄得35%的同店銷售跌幅、凈虧損2.11億元人民幣,下半年翻臺率將逐漸恢復正常水平。”高盛近日發研報指,預計覆蓋的餐飲股今年上半年業績將錄虧損,面對新冠病毒疫情持續發展及變化將會影響餐飲股短期業務表現,認為致力推動外賣收入、租金談判和加強現金流是品牌的當務之急,惟看好內地餐飲市場長遠增長的前景。該行還指,現金流挑戰以及消費者對健康、安全意識的增強可能會加速行業整合,令行業龍頭公司受惠,因此維持呷哺呷哺“買入”評級。

《電鰻快報》

熱門

手機版

手機版

相關新聞