2019-11-19 10:22 | 來源:界面 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

作為國產(chǎn)軟件的龍頭企業(yè),金山辦公申報上市時就受到廣泛關注,此前也做過分析。金山辦公的主要產(chǎn)品為WPSOffice,截至2019年3月,WPS產(chǎn)品月度活躍用戶總數(shù)已超過3.1億,

?????

?

???原標題:上市首日大漲175%,市值已近600億,雷軍的金山辦公被高估了嗎? 來源:界面新聞

????????記者 | 曹立

????????編輯 | 陳菲遐

????????11月18日,金山辦公(688111.SH)在科創(chuàng)板上市,首日大漲175.5%,市值達到582.5億元。

????????作為國產(chǎn)軟件的龍頭企業(yè),金山辦公申報上市時就受到廣泛關注,此前也做過分析。金山辦公的主要產(chǎn)品為WPS Office,截至2019年3月,WPS產(chǎn)品月度活躍用戶總數(shù)已超過3.1億,

????????金山辦公由于其2C的特點,在A股中有一定稀缺性。目前,A股中2C的軟件類企業(yè)此前僅有三六零(601360.SH)、同花順(300030.SZ)、萬興科技(300624.SZ)三家。同時,金山辦公還受益于國產(chǎn)軟件替代,WPS在辦公軟件領域已覆蓋30多個省市自治區(qū)政府、400多個市縣級政府,國內(nèi)96家央企中的82家,屬于自主可控概念。在海外市場,金山辦公也展現(xiàn)了國際化的潛力,其產(chǎn)品目前已經(jīng)覆蓋全球超過220個國家和地區(qū)。

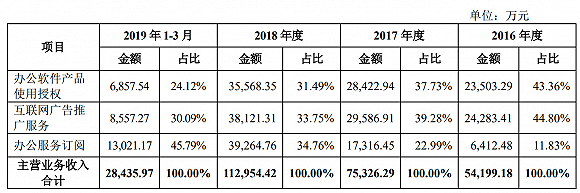

????????從業(yè)務模式看,金山辦公的盈利方式也很多元化,即對政企端收取軟件使用授權費,向免費客戶展示廣告從而向廣告主收費,對個人付費客戶收取增值服務費。

????????數(shù)據(jù)來源:公司公告,界面新聞研究部

????????但是金山辦公上市首日就大漲175%,有些超出市場的預期。目前接近600億元的市值,對于金山辦公而言,被高估了嗎?

????????券商分歧巨大

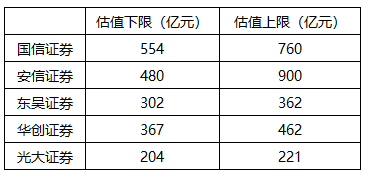

????????金山辦公這些特質(zhì)自然受到眾多券商的推崇,多家券商撰寫了金山辦公的研究報告。但對于金山辦公的合理估值,券商之間有較大分歧。其中,國信證券和安信證券較為樂觀,他們認為金山辦公的合理估值中樞在600億元以上,而光大證券則較為保守,給定的估值中樞在200億元出頭。

????????數(shù)據(jù)來源:Wind,界面新聞研究部

????????國信證券和安信證券對于金山辦公估值較為樂觀的原因,在于他們認為金山辦公應該享有一定的溢價。

????????國信證券在其報告中指出,截至2019年11月15日,金山辦公在A股的可比公司有用友網(wǎng)絡、恒生電子和泛微網(wǎng)絡,對應2020年一致預測的市盈率分別為41.5、53.4和48,均值為47.1。國信證券認為金山辦公具有行業(yè)地位的稀缺性和盈利模式的優(yōu)越性,因此給予2020年80到100倍的市盈率估值,這大大高于了47.1倍的行業(yè)平均水平。

????????安信證券的計算方法有所不同,他們對公司國內(nèi)的2B、2C、2G和廣告市場分別進行測算,折現(xiàn)得到的估值為341-568億元,基于公司海外擴張及產(chǎn)品擴展的可能性,可以給予40%-60%的溢價,則公司整體的估值為480-900億元。

????????溢價是否合理?

????????從券商的分析報告中,金山辦公的溢價來自以下幾個方面,一是海外擴張的潛力,二是產(chǎn)品擴張可能性,三是行業(yè)地位較好。

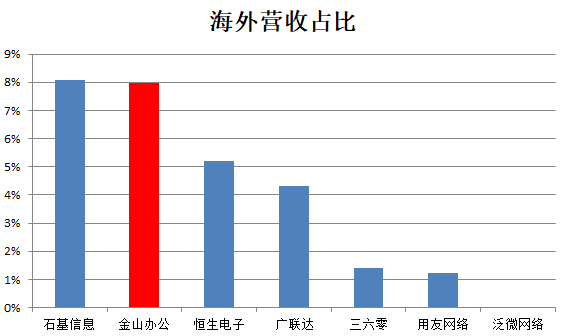

????????從海外擴張潛力看,目前金山辦公2018年海外營收占比接近8%,在A股大型軟件公司中是比較高的,僅次于石基信息(002153.SZ)。根據(jù)金山辦公最新披露,2019年一季度,海外業(yè)務占比已經(jīng)上升到11.26%,一定程度上印證了公司在海外業(yè)務方面的潛力。從這個角度來說,給予一定海外業(yè)務擴張的溢價有其合理性。

????????數(shù)據(jù)來源:Wind,界面新聞研究部

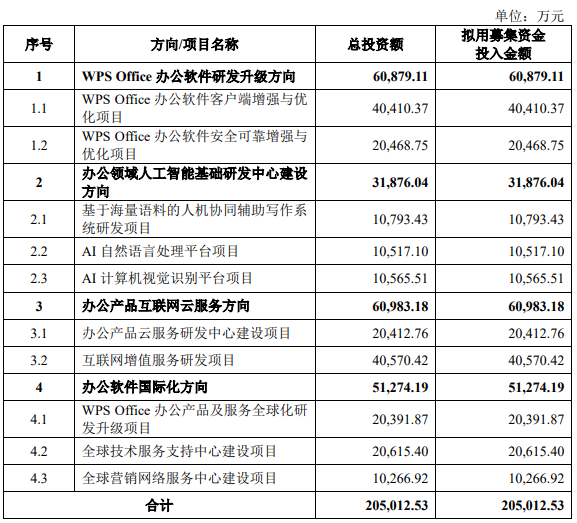

????????從產(chǎn)品擴展可能性看,人工智能類產(chǎn)品有望成為公司未來重要的拓展方向,比如公司募投項目中提到的基于海量語料的人機協(xié)同輔助寫作系統(tǒng)。

????????數(shù)據(jù)來源:公司公告,界面新聞研究部

????????但應該看到,這種由人工智能等新技術引發(fā)的產(chǎn)品擴展,并非金山辦公獨有。比如在恒生電子(600570.SH)的半年報中就提到,為金融客戶提供更多的AI產(chǎn)品;用友網(wǎng)絡(600588.SH)也指出在其財務云中使用了人工智能技術。

????????所以,產(chǎn)品擴展性在相當多的大型軟件公司中都存在,據(jù)此認為金山辦公應給予溢價,可能站不住腳。

????????從行業(yè)地位看,金山辦公在office辦公軟件領域的地位僅次于微軟(WSFT.O),但在體量上還有很大差距,微軟2019財年Office相關收入約合人民幣超過2200億元,而金山辦公2018年營業(yè)收入為11.3億元,同時,金山辦公的免費模式也和微軟形成了一定差異化競爭。在自主可控領域,金山辦公相對于永中、普元等國內(nèi)競爭對手,有一定的規(guī)模優(yōu)勢。

????????金山辦公在行業(yè)地位方面的優(yōu)勢可以歸結(jié)為大市場,小公司,差異化和自主可控替代。

????????那么,其他A股軟件公司是否也有這種特征呢?

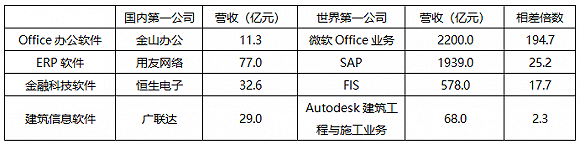

????????界面新聞選取軟件細分領域,中國排名第一和世界排名第一的公司進行對比。在Office軟件領域,金山辦公和微軟Office業(yè)務營收相差194倍,在ERP軟件領域,用友網(wǎng)絡(600588.SH)和SAP(SAP.N)的營收相差25倍,在金融科技軟件領域,恒生電子(600570.SH)和FIS(FIS.N)的營收相差17.7倍,在建筑信息軟件領域,廣聯(lián)達(002410.SZ)與Autodesk(ADSK.O)的建筑工程與施工業(yè)務相差2.3倍。

????????數(shù)據(jù)來源:公司公告,界面新聞研究部

????????可以看出,由于金山辦公規(guī)模基數(shù)小,其潛在成長空間遠大于用友網(wǎng)絡等公司。同時,金山辦公的免費模式和微軟形成差異化特征,用友網(wǎng)絡、恒生電子和廣聯(lián)達都不具備。但在自主可控方面,金山辦公具備的優(yōu)勢,其他國產(chǎn)軟件公司也有,并不特別。所以,金山辦公在行業(yè)地位方面的溢價大體可以成立。

????????金山辦公并非完美無缺,在現(xiàn)金保障倍數(shù)(經(jīng)營現(xiàn)金流比凈利潤)方面,其實相對可比國內(nèi)軟件公司并不占優(yōu)勢。2018年,金山辦公的現(xiàn)金保障倍數(shù)為1.34,而用友網(wǎng)絡、泛微網(wǎng)絡和恒生電子分別為3.34、1.74和1.45。

????????數(shù)據(jù)來源:Wind,界面新聞研究部

????????這意味著,如果考慮現(xiàn)金流,金山辦公相對其可比公司應該給予適當折價。

????????綜合來看,金山辦公在海外擴張和行業(yè)地位這兩方面應該給予溢價,不應該給予產(chǎn)品擴展方面的溢價,而對于其較弱的現(xiàn)金流應給予適當折價。

????????具體來說,如果以2020年47.1倍市盈率作為行業(yè)合理估值,給予金山辦公80-100倍的估值可能過高,70倍左右可能相對合理。根據(jù)券商給予金山辦公的2020年一致預測凈利潤6.3億元,對應市值為441億元,目前近600億元的市值可能是偏貴的。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞