2019-07-18 10:15 | 來源:界面 | 作者:俠名 | [科創板] 字號變大| 字號變小

從最新的說明書來看,晶豐明源確實主要通過經銷商銷售產品,少部分產品直接銷售給LED照明制造商。

原標題:這家半導體企業又來了:去年IPO剛被否,被質疑的問題依然存在 | 透視科創板? 來源:界面新聞

記者 | 趙陽戈

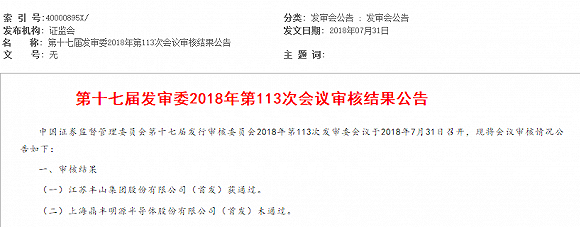

可以想象,上海晶豐明源半導體股份有限公司(下稱“晶豐明源”)如今一定正在積極備戰著科創板上市委定于2019年7月23日上午9時即將召開的2019年第16次上市委員會審議會議。而這也并非這家公司首次沖擊上市,差不多就在一年前,晶豐明源擬申請在上交所主板上市。不過,在7月31日召開的第十七屆發審委2018年第113次會議中,晶豐明源被淘汰出局。

此番,晶豐明源重振旗鼓,沖擊科創板,它的命運又會如何呢?去年監管部門關注的問題妥善解決了嗎?

來源:證監會LED驅動芯片領域前列

晶豐明源成立于2008年10月31日,主營業務為電源管理驅動類芯片的研發銷售。公司產品包括LED照明驅動芯片、電機驅動芯片等電源管理驅動類芯片。

資料顯示,晶豐明源掌握了電源管理驅動芯片的多項核心技術,自主研發的700V高壓集成工藝、SOT33高集成度封裝技術、寄生電容耦合及線電壓補償恒流技術、單電阻過壓保護技術、過溫閉環控制降電流技術、無頻閃無噪聲數模混合無極調光技術、智能超低待機功耗技術、多通道高精度智能混色技術、高兼容無頻閃可控硅調光技術、單火線智能面板超低電流待機技術等已達行業領先水平。截至2018年12月31日,該公司已獲得國際專利4項,國內專利149項,其中發明專利54項,集成電路布圖設計專有權105項。晶豐明源與國內外主要的龍頭照明企業如飛利浦、歐普照明、雷士照明、陽光照明、三雄極光、佛山照明、得邦照明等建立了直接或間接的合作關系。

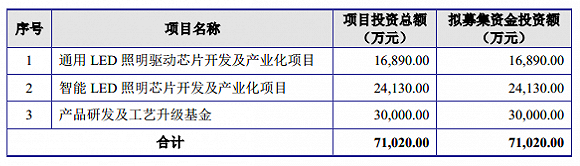

數據方面,晶豐明源2016年至2018年的營業收入分別為56749.33萬元、69437.85萬元、76659.12萬元,歸屬于母公司所有者凈利潤分別為2991.53萬元、7611.59萬元、8133.11萬元。2019年上半年預計營業收入41123.08萬元,同比增幅8.88%,扣非后歸屬于母公司股東凈利潤4116.83萬元,同比增幅6.8%。這次募資擬投向3個項目,約7.1億元。

來源:說明書

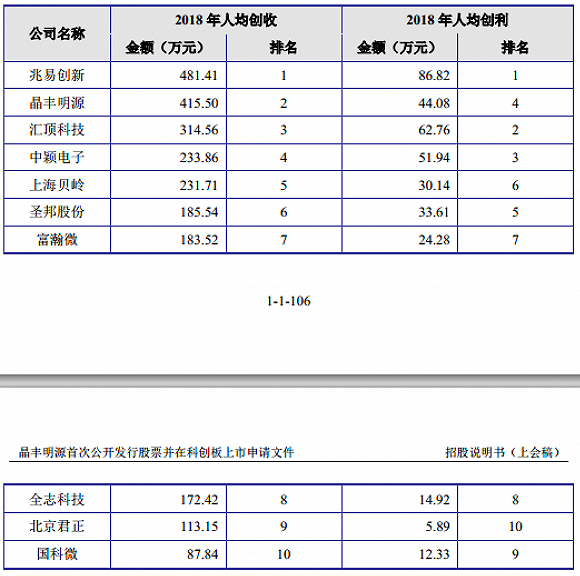

至于晶豐明源的“江湖地位”,公司在說明書中將自己與9家Fabless模式的芯片上市公司的營業收入和人均收入、創利等指標進行了一番對比。結果顯示,晶豐明源位列前茅。

來源:說明書

來源:說明書去年遭遇質問5連擊

如此優秀的企業,但卻在去年沖擊上市時折戟。

從證監會網站上看到,去年晶豐明源在上會的時候,被針對性提出了5點質疑,包括經銷收入占比高,綜合毛利率低于同行,存貨余額逐期增加,發行人歷史上因股權激勵存在委托持股情形等問題。

來源:證監會

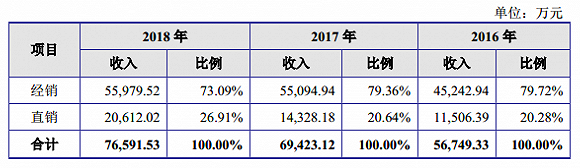

從最新的說明書來看,晶豐明源確實主要通過經銷商銷售產品,少部分產品直接銷售給LED照明制造商。在經銷模式下,公司向經銷商進行買斷式銷售;在直銷模式下,公司直接將產品銷售給終端客戶。從數據來看,一年時間過去,其經銷占比仍然高企。

來源:說明書

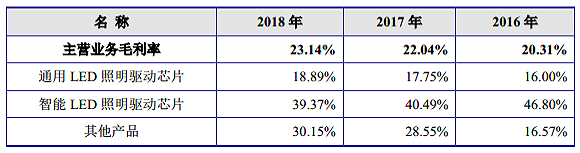

再看毛利率,晶豐明源2018年的主營業務毛利率23.14%,較往年有進一步上升,也依然存在著“通用LED照明驅動芯片”的毛利率在上升,“智能LED照明驅動芯片”毛利率在下降的情形。

來源:說明書

對此,晶豐明源解釋稱,通用LED照明驅動芯片毛利率保持穩定且逐年上升,主要因在新技術應用驅動下,發行人通用LED照明驅動芯片產品成本下降。智能LED照明驅動芯片的毛利率下降,主要是市場競爭環境等因素影響。智能LED照明驅動芯片產品毛利率整體要高于通用LED照明驅動芯片產品,則主要因為智能產品的技術附加值高、市場競爭環境相對緩和、終端產品市場定位更為高端。

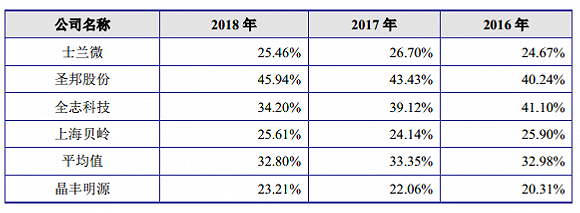

從最新數據看,雖然晶豐明源2018年的整體毛利率有所上升,但依然低于可比同行,這一點沒有什么變化。

來源:說明書

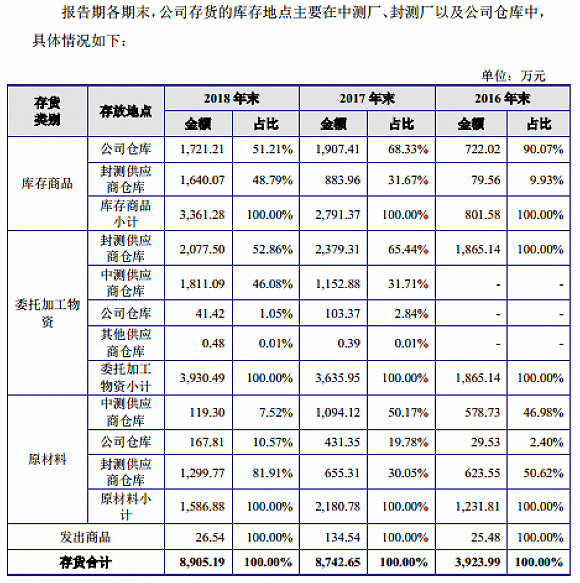

另外是存貨問題。據數據顯示,2016年至2018年末,公司存貨的賬面價值分別為3869.85萬元、8696.06萬元和8803.35萬元,占總資產比例分別為13.94%、23.72%和22.46%,占流動資產的比例分別為16.23%、25.93%和24.25%。2018年的數據與2017年并沒有多大差別。存貨周轉率2016年至2018年數據則分別為11.24次、8.61次、6.73次,下降很快。

來源:說明書

晶豐明源表示,隨著公司業務規模的不斷擴大,存貨絕對額也隨之上升,公司產品技術更新換代速度較快,如果未來出現由于公司未及時把握下游行業變化或其他難以預計的原因導致存貨無法順利實現銷售的話,且其價格出現迅速下跌的情況,將增加計提存貨跌價準備的風險,對公司經營業績及經營現金流產生不利影響。

值得一說的是,晶豐明源2016年至2018年向前五大供應商采購的金額分別為38713.46萬元、42268.86萬元、45149.7萬元,占同期采購總額的比例分別為85.88%、71.29%和75.9%。

針對采購集中度較高的問題,晶豐明源解釋稱,公司采用了芯片設計行業常用的Fabless經營模式,未自建產品生產線,晶圓制造、芯片封測等生產環節分別委托專業的晶圓制造企業、芯片封測廠完成。供應商集中度較高除了與集成電路制造行業投資規模較大,門檻較高等行業屬性相關外,還因公司與部分大型晶圓制造商及封裝測試商建立了技術上的深度合作關系。晶豐明源強調,在公司業務規模快速提升的情況下,原材料供應商及外協加工商可能無法及時調整產能以滿足公司采購需求,將對公司的生產經營產生較大的不利影響。

來源:說明書

對比2017年和2018年的前五供應商,通富微電在2018年上升為公司第五大供應商。而在2016年和2017年,通富微電均列為公司第7大供應商。晶豐明源表示,對通富微電采購有所上升,主要是因為綜合考量了封測供應商的供貨能力、交付周期等因素所致。

《電鰻快報》

熱門

手機版

手機版

相關新聞