2025-02-12 09:31 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

招股書顯示,恒潤達生是一家專注于突破性免疫細胞治療產品研發與生產的創新生物醫藥公司,主要聚焦惡性血液病和實體腫瘤等治療領域。公司布局了全面且差異化的包括CAR-T、C...

近日,上海恒潤達生生物科技股份有限公司(以下簡稱“恒潤達生”)更新了招股書數據。公司擬于科創板上市,2022年10月上市申請即已獲得受理。然而,在經歷一輪問詢,排隊超2年之后,恒潤達生迄今為止仍未能上會。

在IPO進展緩慢的背后,是公司自身仍存在諸多問題。首先,恒潤達生目前尚未有產品上市,各報告期內均陷入持續虧損,累虧超8億元。其次,細胞治療市場市場競爭激烈,受限于高昂的價格,公司核心產品即使順利上市,商業化前景仍不明朗。此外,公司欲募集25.39億元,是公司總資產的7倍有余,上市估值預計將超百億,估值水平已顯著高于行業企業水平。

尚無商業化產品估值卻超百億 累虧8.33億元欲募“7個自己”

招股書顯示,恒潤達生是一家專注于突破性免疫細胞治療產品研發與生產的創新生物醫藥公司,主要聚焦惡性血液病和實體腫瘤等治療領域。公司布局了全面且差異化的包括CAR-T、CAR-NK等技術在內的10個主要產品對應的11個在研管線。

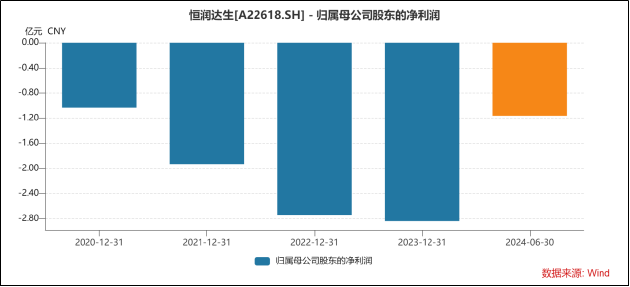

目前,恒潤達生尚未有產品上市,仍處于臨床試驗階段,尚未實現盈利,各報告期均處于虧損之中。2021年-2023年以及2024年上半年,公司歸母凈利潤分別為-1.93億元、-2.74億元、-2.84億元和-1.16億元。截至2024年6月末,公司累計虧損已達8.33億元。

連年虧損之下,公司現金流持續凈流出,現金儲備虧損減少。報告期內,恒潤達生貨幣資金及交易性金融資產總額分別為5.81億元、3.33億元、2.02億元及1.37億元。需要關注的是,資金已捉襟見肘的恒潤達生在IPO前已進行多輪融資。

IPO前一年,即2021年4月,盈科吉運、陜西君盈、陽明創業、誠敬和一、新時代資本、十月投資等14名投資者以43.4824元/注冊資本的價格對恒潤達生進行了增資。2020年10月,中新伍號、張江火炬、晶浩基金、新余上潤、恒振中心8名投資者以22.5625元/注冊資本的價格對恒潤達生進行了增資。

然而,兩次增資所得資金僅僅支撐了兩年便已幾乎消耗殆盡,伴隨著現金儲備的迅速縮減,公司償債能力也顯著下滑。截至2024年上半年,公司流動負債合計1.89億元,已高于公司現金類資產,公司流動比率、現金比率均跌破1,分別降至0.88、0.72。

同時,2021年-2023年以及2024年上半年,公司資產負債率一路走高,各期內分別為14.61%、20.34%、59.98%、71.45%,公司面臨的資金壓力日益增加。在產品尚未進入商業化階段的情況下,公司仍需持續投入巨額研發資金以換取發展的可能性,按照現金類資產/年度研發費用測算,即使所有資金全部用于研發也僅能維持研發活動正常運行約半年。

此次科創板IPO,恒潤達生擬募集資金25.39億元,擬投向腫瘤免疫細胞治療產品研發項目、總部及產業化基地(一期)項目、補充流動資金3個項目。然而,截至2024年6月末,公司總資產僅3.42億元,凈資產僅0.98億元,募資額分別是公司總、凈資產的7.42倍、25.9倍。

從估值角度看,2020年10月增資后,公司估值達18.68億元;2021年4月增資后,公司估值達42.73億元,在半年時間里暴增128.75%。按照募資額及發行比例大致估算,公司如順利上市,其估值將超過100億元。

由于創新藥行業的特殊性,部分企業尚處于發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,可作為相關公司的作為公司估值參考。

以2023年公司研發費用2.56億元計算,恒潤達生上市后的市研率約39.06倍。而據Wind數據顯示,目前17家科創板上市的未盈利生物醫藥企業市研率中位數為18.06倍,算術平均值為28.67倍,恒潤達生估值已顯著高于行業水平。

高額定價下的支付困境 商業化前景或難言樂觀

近年來,雖然CAR-T行業一直被視為資本市場上的熱門賽道,但目前A股資本市場上,尚未有單獨依靠CAR-T技術而實現上市的企業。究其原因,尚不明朗的商業化前景是阻礙相關公司上市的重要因素。

從產品價格來看,目前全球已上市的11款CAR-T療法均價達37萬美元/療程,如Kymriah 每療程售價約47.5萬美元,Yescarta每療程售價約 37.3萬美元,國內產品復星凱特的阿基侖賽定價也達120-129萬元人民幣。

高昂的定價帶來的支付困境已成為CAR-T藥物商業化不得不面臨的問題。2022年數據顯示,在支付體系較為完善的美國市場,也僅有約35%的商業保險計劃覆蓋CAR-T治療。2023年國內醫保談判中,藥明巨諾的瑞基奧侖賽降價30%后以129萬元納入醫保,但支付比例仍依賴地方補充保險。

同時,受限于獲批適應癥,CAR-T療法覆蓋的患者群體本身相對有限,以國內為例,每年符合CAR-T治療條件的患者不足3萬人,這也進一步加劇了支付困境。2024年,全球CAR-T市場規模約26億美元,遠低于PD-1單抗超400億美元的市場規模。因此,在審核過程中,上交所多次追問恒潤達生關于主要在研產品市場空間及商業化等方面的問題。

目前,恒潤達生靶向CD19的CAR-T細胞治療產品HR001是目前距離商業化最近的管線,該產品用于治療復發/難治性B細胞非霍奇金淋巴瘤適應癥。復發/難治性B細胞非霍奇金淋巴瘤(B-NHL)是一個廣泛的疾病分類,包含了多個不同的亞型,包括彌漫性大B細胞淋巴瘤(DLBCL)、套細胞淋巴瘤(MCL)、小細胞B細胞淋巴瘤(SLL)、濾泡性淋巴瘤(FL)等。

從競爭格局看,Novartis的Kymriah、Gilead Science的Yescarta、Gilead Science的Tecartus、藥明巨諾的倍諾達等同類競品的已獲批適應癥與HR001申請上市適應癥重合,市面上已擁有同類產品,缺乏商業化經驗的恒潤達生要想在市場上分一杯羹或將面臨不小的挑戰。

從競品的銷售數據看,以同為國產的藥明巨諾的倍諾達為例,該產品于2021年9月獲批上市,2021年-2023年全球銷售額分別為0.31億元、1.46億元、1.74億元,2023年產品營收增速已顯著放緩。由此可見,產品上市只是起點,商業化驗證仍然是恒潤達生必須面對的終極考驗。

《電鰻快報》

熱門

手機版

手機版

相關新聞