科創(chuàng)板

2024-11-28 10:41 | 來(lái)源:新浪證券 | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

招股書(shū)顯示,環(huán)動(dòng)科技主營(yíng)業(yè)務(wù)是機(jī)器人關(guān)節(jié)高精密減速器的研發(fā)、設(shè)計(jì)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品包括RV減速器、精密配件及諧波減速器,其中RV減速器產(chǎn)品收入約占95%。...

11月25日晚間,浙江環(huán)動(dòng)機(jī)器人(18.260,-0.04,-0.22%)關(guān)節(jié)科技股份有限公司(下稱(chēng)“環(huán)動(dòng)科技”)公開(kāi)了招股書(shū)申報(bào)稿,擬在科創(chuàng)板IPO并募資14億元。

值得一提的是,環(huán)動(dòng)科技此次上市還構(gòu)成A股上市公司雙環(huán)傳動(dòng)(26.780,-0.30,-1.11%)的分拆上市。從環(huán)動(dòng)科技的“巧合節(jié)點(diǎn)”設(shè)立、到實(shí)控人等核心管理層低價(jià)入股、再到外部投資者增資拉升估值,一系列的資本運(yùn)作都很連貫流暢。如果環(huán)動(dòng)科技能成功上市,低價(jià)入股的高管的賬面財(cái)富將增長(zhǎng)三十多倍,將誕生不少千萬(wàn)、億萬(wàn)富翁。

在上市公司雙環(huán)傳動(dòng)的平臺(tái)下,環(huán)動(dòng)科技設(shè)立后的業(yè)績(jī)也如同坐上了火箭,三年增長(zhǎng)十倍以上。然而,環(huán)動(dòng)科技IPO還面臨較大障礙,對(duì)第一大客戶(hù)構(gòu)成重大依賴(lài)且與行業(yè)慣例不符,公司未來(lái)的持續(xù)經(jīng)營(yíng)能力有待檢驗(yàn)。

對(duì)單一大客戶(hù)構(gòu)成重大依賴(lài) 不符合行業(yè)慣例

招股書(shū)顯示,環(huán)動(dòng)科技主營(yíng)業(yè)務(wù)是機(jī)器人關(guān)節(jié)高精密減速器的研發(fā)、設(shè)計(jì)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品包括RV減速器、精密配件及諧波減速器,其中RV減速器產(chǎn)品收入約占95%。

2021-2023年,環(huán)動(dòng)科技分別實(shí)現(xiàn)營(yíng)業(yè)收入0.91億元、1.69億元、3.09億元,同比分別增長(zhǎng)249.34%、85.14%、82.86%;分別實(shí)現(xiàn)歸母凈利潤(rùn)0.2億元、0.5億元、0.76億元,同比分別增長(zhǎng)246.21%、148.24%、51.98%。

2020年,環(huán)動(dòng)科技的營(yíng)收和凈利潤(rùn)分別只有0.26億元、0.06億元,短短三年間增長(zhǎng)了十倍以上,這離不開(kāi)控股股東雙環(huán)傳動(dòng)多年來(lái)積累的聲譽(yù)和資源,畢竟環(huán)動(dòng)科技2020年才成立。

環(huán)動(dòng)科技業(yè)績(jī)的爆發(fā)也離不開(kāi)大客戶(hù)。2021-2023年、2024年上半年,環(huán)動(dòng)科技前五大客戶(hù)收入分別為 0.73億元、1.43億元 、2.85億元和1.06億元,占當(dāng)期營(yíng)業(yè)收入的比例分別為79.45%、84.30%、92.12%和79.50%;其中對(duì)大客戶(hù)埃斯頓(16.930,-0.06,-0.35%)的銷(xiāo)售收入分別為0.12億元、0.73億元、1.6億元和0.71億元,占比分別為 12.72%、43.07%、51.61%和52.88%。

2023年和2024年上半年,環(huán)動(dòng)科技對(duì)第一大客戶(hù)埃斯頓的銷(xiāo)售收入占比都超過(guò)了50%,構(gòu)成對(duì)單一客戶(hù)的重大依賴(lài)。

根據(jù)證監(jiān)會(huì)2023年頒布的《監(jiān)管規(guī)則適用指引——發(fā)行類(lèi)第5號(hào)》,發(fā)行人來(lái)自單一客戶(hù)主營(yíng)業(yè)務(wù)收入或毛利貢獻(xiàn)占比超過(guò)50%的,一般認(rèn)為發(fā)行人對(duì)該客戶(hù)存在重大依賴(lài)。保薦機(jī)構(gòu)應(yīng)合理判斷發(fā)行人是否符合發(fā)行條件,督促發(fā)行人做好信息披露和風(fēng)險(xiǎn)揭示。

根據(jù)上述法規(guī),保薦機(jī)構(gòu)在判斷發(fā)行人對(duì)單一客戶(hù)構(gòu)成重大依賴(lài)是否符合發(fā)行條件時(shí),應(yīng)考慮是否符合行業(yè)慣例、客戶(hù)集中的原因及合理性、客戶(hù)是否存在重大不確定性風(fēng)險(xiǎn)、與大客戶(hù)業(yè)務(wù)穩(wěn)定性、可持續(xù)性及定價(jià)公允性,發(fā)行人是否具備獨(dú)立面向市場(chǎng)獲取業(yè)務(wù)的能力、發(fā)行人是否具備持續(xù)經(jīng)營(yíng)能力等方面。

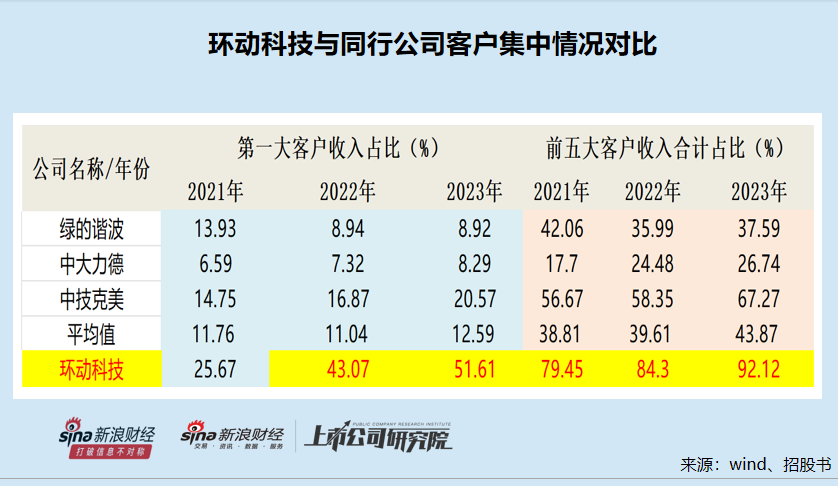

公開(kāi)資料顯示,環(huán)動(dòng)科技的大客戶(hù)依賴(lài)并非行業(yè)慣例,與同行公司相比,環(huán)動(dòng)科技無(wú)論是對(duì)第一大客戶(hù)埃斯頓還是前五大客戶(hù)集中度,都遠(yuǎn)遠(yuǎn)高于同行可比公司。

招股書(shū)顯示,環(huán)動(dòng)科技將綠的諧波(108.990,0.13,0.12%)、中大力德(31.490,-0.07,-0.22%)、中技克美三家公司作為可比同行公司,綠的諧波、中技克美的主要產(chǎn)品為諧波減速器,中大力德的減速器產(chǎn)品中包括部分RV減速器。

2021-2023年,綠的諧波對(duì)第一大客戶(hù)的收入占比分別為13.93%、8.94%、8.92%;中大力德的數(shù)據(jù)分別為6.59%、7.32%、8.29%;中技克美的數(shù)據(jù)分別為14.75%、16.87%、20.57%;三家公司的平均值分別為11.76%、11.04%、12.59%,皆遠(yuǎn)遠(yuǎn)低于環(huán)動(dòng)科技同期的25.67%、43.07%、51.61%。尤其是2023年,同行三家公司對(duì)第一大客戶(hù)的收入占比均值僅12.59%,還有兩家公司的占比是個(gè)位數(shù),環(huán)動(dòng)科技的51.61%明顯不符合行業(yè)慣例。

同時(shí),環(huán)動(dòng)科技對(duì)前五大客戶(hù)的收入占比也明顯高于同行。2021-2023年,三家同行公司對(duì)前五大客戶(hù)銷(xiāo)售收入占比的均值分別為38.81%、39.61%、43.87%,遠(yuǎn)遠(yuǎn)低于環(huán)動(dòng)科技同期的79.45%、84.3%、92.12%。

環(huán)動(dòng)科技對(duì)大客戶(hù)集中度的解釋主要是,埃斯頓作為國(guó)內(nèi)工業(yè)機(jī)器人領(lǐng)先廠(chǎng)商,連續(xù)五年位列中國(guó)市場(chǎng)國(guó)產(chǎn)品牌出貨量第一,其自身收入增長(zhǎng)較快,相應(yīng)帶動(dòng)其對(duì) RV 減速器等關(guān)鍵部件的需求釋放,對(duì)公司采購(gòu)規(guī)模增加。因此,公司客戶(hù)結(jié)構(gòu)及集中度受到公司下游市場(chǎng)競(jìng)爭(zhēng)格局影響,具備商業(yè)合理性。

環(huán)動(dòng)科技的解釋雖有一定合理性,但要證明其與大客戶(hù)業(yè)務(wù)具備穩(wěn)定性、可持續(xù)性,以及沒(méi)有埃斯頓是否還具備持續(xù)經(jīng)營(yíng)能力還不夠有力。尤其是,埃斯頓今年前三季度還出現(xiàn)虧損,扣非歸母凈利潤(rùn)為-1.08億元,較去年同期下降222.85%,由盈轉(zhuǎn)虧。

連環(huán)資本運(yùn)作打造“財(cái)富神話(huà)”多名高管低價(jià)入股將成億萬(wàn)富翁

資料顯示,環(huán)動(dòng)科技的控股股東是A股上市公司雙環(huán)傳動(dòng),雙環(huán)傳動(dòng)持有環(huán)動(dòng)科技 61.29%的股權(quán)。環(huán)動(dòng)科技的科創(chuàng)板IPO之旅,還是雙環(huán)傳動(dòng)的分拆上市之旅。

今年以來(lái),“A拆A”的情況不容樂(lè)觀,成功率不足10%,大多數(shù)企業(yè)都撤回了分拆上市申請(qǐng),而雙環(huán)傳動(dòng)卻逆勢(shì)而行。

招股書(shū)顯示,環(huán)動(dòng)科技成立于2020年5月13日。2019年12月12日,證監(jiān)會(huì)發(fā)布《上市公司分拆所屬子公司境內(nèi)上市試點(diǎn)若干規(guī)定》 ,明確規(guī)定允許“A拆A”。在新規(guī)發(fā)布后不久,雙花傳動(dòng)就出資2000萬(wàn)元,設(shè)立全資子公司環(huán)動(dòng)科技。

環(huán)動(dòng)科技及其業(yè)務(wù)的前身為雙環(huán)傳動(dòng)機(jī)械研究院,研究院核心創(chuàng)始團(tuán)隊(duì)于2013年6月組建,而將研究院改為能夠IPO的公司,發(fā)生在允許“A拆A”新規(guī)發(fā)布后半年。

在A股上市公司雙環(huán)傳動(dòng)的平臺(tái)下,環(huán)動(dòng)科技自成立后營(yíng)收、凈利潤(rùn)皆指數(shù)級(jí)增長(zhǎng),不僅達(dá)到上市標(biāo)準(zhǔn),而且暴增的凈利潤(rùn)可以為高估值、高募資打下基礎(chǔ)。

此次IPO,環(huán)動(dòng)科技計(jì)劃公開(kāi)發(fā)行新股不超過(guò)2300萬(wàn)股,不低于發(fā)行后公司總股本的25%;計(jì)劃募資14.08億元,按照這個(gè)估值推算,公司IPO預(yù)估值約為56億元。

值得關(guān)注的是,環(huán)動(dòng)科技成立不久,當(dāng)時(shí)業(yè)績(jī)雖增長(zhǎng)但還未達(dá)到上市條件時(shí),雙環(huán)傳動(dòng)和環(huán)動(dòng)科技的核心管理層低價(jià)入股。

2021年12月,環(huán)動(dòng)科技決定將注冊(cè)資本由2000萬(wàn)元增至2,850萬(wàn)元;新增注冊(cè)資本850萬(wàn)元分別由張靖出資285萬(wàn)元;吳長(zhǎng)鴻出資220萬(wàn)元;環(huán)動(dòng)科技員工持股平臺(tái)嘉興維瀚出資200萬(wàn)元,嘉興環(huán)動(dòng)出資85萬(wàn)元;雙環(huán)傳動(dòng)員工持股平臺(tái)嘉興環(huán)創(chuàng)出資7.7187萬(wàn)元,嘉興環(huán)盈出資18.004 萬(wàn)元,嘉興環(huán)瀚式出資34.2773萬(wàn)元。

其中,張靖是環(huán)動(dòng)科技董事長(zhǎng)、總經(jīng)理,2015年9月至2021年9月?lián)坞p環(huán)傳動(dòng)董事。吳長(zhǎng)鴻是環(huán)動(dòng)科技實(shí)際控制人之一、董事,2020年8月至今擔(dān)任雙環(huán)傳動(dòng)董事長(zhǎng)。

值得關(guān)注的是,環(huán)動(dòng)科技的增資,不僅有公司自己的員工持股平臺(tái),還有控股股東雙環(huán)傳動(dòng)的員工持股平臺(tái)嘉興環(huán)創(chuàng)、嘉興環(huán)盈等。根據(jù)我國(guó)公司法的立法原理,上市公司雙環(huán)傳動(dòng)和擬IPO企業(yè)環(huán)動(dòng)科技是兩個(gè)分別獨(dú)立的法人,為何環(huán)動(dòng)科技的員工持股平臺(tái)的福利要讓雙環(huán)傳動(dòng)員工去分享?

來(lái)源:招股書(shū)

招股書(shū)顯示,雙環(huán)傳動(dòng)的員工持股平臺(tái)嘉興環(huán)創(chuàng)穿透后的員工主要有:雙環(huán)傳動(dòng)實(shí)際控制人、董事、副總經(jīng)理蔣亦卿(持有份額66.68%),另一實(shí)際控制人陳劍峰合計(jì)持有33.32%份額。嘉興環(huán)盈是由雙環(huán)傳動(dòng)董事、副總經(jīng)理、董事會(huì)秘書(shū)陳海霞擔(dān)任其執(zhí)行事務(wù)合伙人,雙環(huán)傳動(dòng)之董事、監(jiān)事、高級(jí)管理人員合計(jì)持股100%。

2021年12月,張靖、吳長(zhǎng)鴻、雙環(huán)傳動(dòng)及環(huán)動(dòng)科技持股平臺(tái)入股環(huán)動(dòng)科技后的估值約為1.6億元。上問(wèn)題提到,環(huán)動(dòng)科技IPO預(yù)估值約為56億元,較三年前增長(zhǎng)了34倍。

可以說(shuō),環(huán)動(dòng)科技IPO成功,不僅是環(huán)動(dòng)科技的持股員工將賺得盆滿(mǎn)缽滿(mǎn),控股股東的核心高管也將實(shí)現(xiàn)財(cái)富增值。以張靖為例,其2021年入股環(huán)動(dòng)科技時(shí)的成本是1,573.2萬(wàn)元,IPO預(yù)估值約41450萬(wàn)元,賬面財(cái)富約增值了4個(gè)億,成為億萬(wàn)富翁。

招股書(shū)顯示,陳菊花及其三名女婿吳長(zhǎng)鴻、蔣亦卿、陳劍峰合計(jì)持有和控制環(huán)動(dòng)科技67.27%的股權(quán),為環(huán)動(dòng)科技實(shí)際控制人。上文提到,三名女婿實(shí)控人吳長(zhǎng)鴻、蔣亦卿、陳劍峰在環(huán)動(dòng)科技成立初期低價(jià)入股,待公司上市后也能賺得盤(pán)慢缽滿(mǎn)。

除了環(huán)動(dòng)科技和雙環(huán)傳動(dòng)外,外部增資股東也將賺得盆滿(mǎn)缽滿(mǎn)。2023年1月,環(huán)動(dòng)科技第二次增資,轉(zhuǎn)型升級(jí)基金、先進(jìn)制造基金等7家機(jī)構(gòu)增資金額共計(jì)29,000萬(wàn)元,認(rèn)繳環(huán)動(dòng)有限新增注冊(cè)資本413.25萬(wàn)元。此次增資后,環(huán)動(dòng)科技的估值約為22.9億元,較一年多前增長(zhǎng)了約13倍,大幅抬高了公司估值。不過(guò)這7家投資者待IPO后也可以實(shí)現(xiàn)財(cái)富翻倍,畢竟環(huán)動(dòng)科技IPO預(yù)估值高達(dá)56億元。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來(lái)源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門(mén)

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 m.dzqtr.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞